직장인 A씨의 아내 B씨는 전업주부다. 하지만 '동학 개미'인 B씨는 지난해 주가 호황으로 상장사에 투자해 1,500만원을 벌었다. 그렇다면 A씨는 2020년도 연말정산을 할 때 인적공제 대상으로 B씨를 올릴 수 있을까. 결론부터 말하면 A씨 아내는 인적공제 대상이다. 주식 양도소득세는 대주주에게 부과되며, 일반 개인 투자자는 상장주식 투자로 올린 소득은 과세 대상이 아니기 때문이다.

국세청 관계자는 "대주주가 아닌 개미 투자자라면 주식투자로 목돈을 벌었다고 해서 부양가족 인적공제 요건에 어긋나지 않는다"고 14일 설명했다. 부양가족 인적공제는 직장인들이 연말정산에서 자주 틀리는 항목이다. 소득금액 요건에 어긋나는데도 인적공제 대상에 포함하거나 형제자매가 부모를 중복해서 공제 신청을 하는 경우가 흔하다.

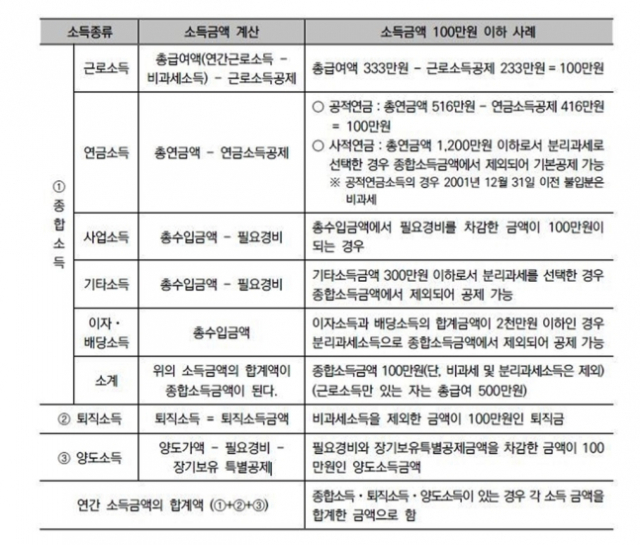

부양가족을 기본공제대상자로 하려면 해당 부양가족의 연간 소득금액 합계액이 100만원 이하여야 한다. 단, 근로소득만 있으면 총급여액(전체 근로소득 중 비과세소득을 제외한 금액) 500만원까지도 가능하다.

이때 '소득금액'은 소득 총액이 아니라 총수입금액에서 소득 종류에 따라 정해진 공제액이나 필요경비를 제외한 금액이다. A씨의 전업주부 아내의 주식투자 수익처럼 비과세 소득은 소득금액에 포함되지 않는다.

근로소득과 다른 소득이 있는 부양가족이라면 근로소득 총급여액이 333만원이 넘을 경우 인적공제 대상이 될 수 없다. 근로소득 총급여액이 333만원이 넘으면 근로소득공제액 233만원을 제외하고도 100만원이 넘기 때문이다. 근로소득만 있다면 총급여액 500만원까지도 인적공제 대상이 된다.

부동산을 포함해 각종 양도소득금액도 100만원이 넘으면 인적공제 대상이 될 수 없다. 양도소득금액은 양도가액에서 필요경비와 장기보유 특별공제를 차감해서 산출한다.

1세대 1주택 비과세 대상이라면 주택을 판 양도소득이 비과세 대상이므로 100만원이 넘더라도 인적공제를 신청할 수 있다. 단, 거래가격이 9억원이 넘는 고가주택이라면 1세대 1주택이고 장기 거주해도 비과세가 아니기 때문에 양도소득이 100만원이 넘을 경우 인적공제 대상이 될 수 없다.

사업소득의 경우 필요경비를 차감하고 사업소득금액이 100만원이 되는 총수입은 1,000만원이다. 사업소득만 있는 부양가족의 총수입금액이 1,000만원을 초과하면 역시 인적공제를 받지 못한다.

퇴직급여액(비과세소득 제외)은 그 자체로 100만원이 넘으면 인적공제를 신청할 수 없다. 연금소득에서 연금소득공제를 제외하고 연간 100만원이 되는 기준선은 공적연금(기초노령연금, 국민연금, 공무원연금)이 516만원이다. 사적연금(연금저축, 퇴직연금 등)이 1,200만원이 넘는 부양가족은 인정공제에서 제외된다. 기타소득의 경우 300만원을 초과한 부양가족에 대해서는 기본공제를 받기가 불가능하다.

/지웅배 인턴기자 sedation123@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >