금융감독원이 우리·기업은행의 라임 펀드 투자 손실에 대한 배상 비율을 65~78%로 결정했다. 손실이 확정되지 않은 라임 펀드와 관련해 금감원의 분쟁 조정안이 증권사에 이어 은행권에서 나옴에 따라 사실상 가이드라인이 마련됐다는 분석이다. 라임 펀드를 판매한 다른 은행이 이 같은 기준을 적용해 배상할지 관건인 가운데 우리은행은 조정안을 수락해 제재 수위 경감을 피력할 것으로 보인다.

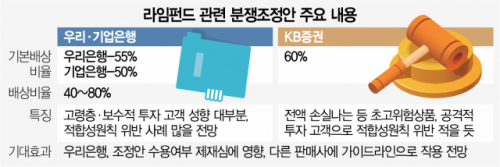

금감원은 지난 23일 분쟁조정위원회를 열고 이 같은 손해배상 비율을 결정했다고 24일 밝혔다. 금감원은 분조위에 올라온 투자 피해자 3명에 대해 65~78%의 배상 결정을 내렸다. 분조위에 부의되지 않은 나머지 건에 대해서는 40~80%의 배상 비율 내에서 자율 배상된다. 이 같은 결정은 KB증권에 이어 펀드 손해가 확정되기 전 추정 손실액을 토대로 진행된 두 번째 사례로 은행권에서는 처음이다.

기본 배상 비율은 은행권이 증권사에 비해 다소 낮게 책정됐다. 지난해 조정안을 받은 KB증권이 60%로 가장 높은 반면 우리은행이 55%, 기업은행이 50%를 받았다. 금융 당국은 KB증권이 총수익스와프(TRS)를 제공하면서 전액 손실이 나는 경우가 많았던 반면 은행에서 판매한 라임 펀드는 투자금의 절반이 손실나는 경우가 많다고 본 탓이다. 그러나 실제 투자자별 배상 과정에서 부담은 증권사보다 은행권이 더 클 것으로 보인다. 투자자의 투자 목적, 경험, 위험 선호 정도 등에 따라 적합한 투자를 권유해야 하는 ‘적합성 원칙’을 위반하는 사례가 증권사보다 은행권에 더 많을 것으로 전망되면서다.

실제로 이날 분조위에 부의된 안건 중에는 원금 보장을 원하는 80대 고객에게 라임 펀드를 판매해 78% 배상이 결정됐다. 이 고객은 ‘무슨 일이 있어도 투자 원금은 보전돼야 한다’는 성향이었으나 영업점 직원이 위험 상품을 권유해 가입한 것으로 확인됐다. 시력이 좋지 않아 상품설명서를 제대로 읽을 수도 없어 직원의 설명만 듣고 가입한 것이다.

금융 당국은 “대체로 은행을 이용하는 투자자가 증권사보다 더 고령이고 보수적인 투자 성향을 갖고 있다”며 “원금 보장을 선호하는 경향이 강한 만큼 은행의 평균 배상 비율이 증권사보다 더 높을 것”이라고 언급했다.

업계에서는 이 같은 조정안이 제재심의위원회를 앞두고 다른 판매사에 ‘가이드라인’ 역할을 할지 주목하고 있다. 당장 25일 라임 펀드 관련 제재심이 예정된 우리은행은 사후 정산에 따른 조정안 수용을 금감원에 적극 피력할 것으로 점쳐진다. 우리은행은 라임 펀드 판매 당시 은행장이었던 손태승 우리금융 회장에 직무정지 상당을 사전통보 받았다. 우리은행의 제재 수위가 경감될 경우 다른 은행들도 분쟁 조정에 나설 가능성은 높아진다. 우리은행 측은 “분조위의 결정을 존중하며 결정문이 통지되면 신속하게 이사회 등 절차에 착수해 적극적으로 나서 고객 보호에 나설 것”이라고 언급했다. 우리은행과 함께 제재심이 예정된 신한은행은 “사후 정산 방식을 포함해 피해자를 위한 여러 가지 방안을 검토하고 있다”고 했다.

다만 이 같은 조치가 은행권에 압박을 준다는 비판도 나온다. 금감원의 금융소비자보호처는 25일 제재심에 처음 참석해 우리은행이 신한은행보다 소비자 보호 조치, 피해 구제 노력을 더한 점을 설명할 것으로 알려졌다. 우리은행은 이번 사후 정산 방식의 조정안 외에 라임 무역금융펀드 투자자에게 원금을 100% 돌려주라는 금감원의 분쟁 조정안을 수락한 반면 신한은행은 지난해 6월 라임 크레딧인슈어드(CI) 펀드 투자자에 대해 원금 50% 선지급을 결정했다. 금융권의 한 관계자는 “분쟁 조정은 재판상 화해와 동일한 효력을 가지는데다 사후 정산 방식의 분쟁 조정은 리스크가 크다”며 “최고경영자(CEO) 징계가 걸려 있는 상황에서 은행들은 압박을 느낄 수밖에 없다”고 언급했다.

/김지영 기자 jikim@sedaily.com, 이지윤 기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >