키움증권이 메모리 반도체의 수요와 가격 상승이 예상보다 가파르게 전개되고 있다고 진단하면서 SK하이닉스(000660)의 목표 주가를 기존 17만 원에서 19만 원으로 올려 잡았다. 투자 의견은 ‘매수’다.

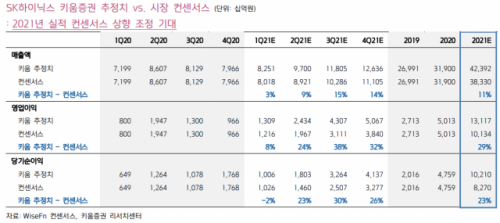

2일 키움증권은 SK하이닉스의 올해 1분기 영업이익을 지난 4분기 대비 35% 성장한 1조 3,000억 원으로 추정했다. 이는 시장의 컨센서스인 1조 2,000억 원을 8% 가량 상회하는 규모다. 1분기 매출액은 같은 기간 4% 늘어난 8조 2,500억 원으로 예상했다. 키움증권은 1분기 SK하이닉스의 D램과 낸드 출하량이 직전 분기 대비 각각 3%, 8% 증가할 것으로 봤다. 박유악 키움증권 연구원은 “PC와 스마트폰 수요 호조로 D램과 낸드의 출하량이 기대치를 넘어설 전망”이라며 “서버 수급이 개선되면서 D램의 가격도 당초 예상치를 상회할 전망”이라고 밝혔다.

실적 호전은 당분간 계속될 것으로 보인다. 키움증권은 SK하이닉스의 2분기 매출액과 영업이익을 각각 9조 7,000억 원, 2조 4,000억 원으로 전망했다. 2분기 영업이익은 현재 컨센서스(1조 9,600억 원)를 24% 가량 웃돈다. 2분기 D램의 가격 상승은 시장 기대를 큰 폭으로 넘어설 것으로 보이며, 특히 낸드 가격이 2분기 중 턴어라운드 할 것으로 관측된다. 박 연구원은 "2분기 D램 가격은 직전 분기 대비 14% 급등할 것이며, 분기 말로 갈수록 수요 우위의 강도가 세질 수 있다“이라고 분석했다. 이어 “낸드도 PC 수요 강세와 SSD 재고 축적 등이 동반되면서, 낸드 부분의 영업적자 폭이 2,000억 원까지 줄어들 것”이라고 내다봤다.

그는 이어 “예상보다 빠른 낸드 업황의 턴어라운드와 시장 기대치를 웃도는 D램의 가격 상승이 SK하이닉스의 주가 모멘텀이 될 것"이라며 목표 주가를 17만 원에서 19만 원으로 올렸다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >