신종 코로나바이러스 감염증(코로나19)으로 피해를 입은 중소기업·소상공인의 대출 만기 연장, 이자 상환 유예 조치가 오는 9월까지 재연장된다. 유예기간이 종료되면 원리금은 장기간 나눠 갚게 된다. 한 번에 대출금을 갚아야 하는 상황에 따른 ‘대출 폭탄’을 막기 위한 조치지만 은행권의 리스크 관리 부담이 커져 우려스럽다는 지적이 나온다.

금융위원회는 이 같은 내용의 코로나19 금융 지원 관련 연착륙 방안을 2일 발표했다. 연착륙 방안은 코로나19로 직간접 피해가 발생한 중소기업·소상공인 중 원리금 연체, 자본 잠식, 폐업 등 부실이 없는 경우를 대상으로 한다.

핵심은 만기연장·이자상환 유예기간이 끝나더라도 차주의 상환 부담이 한꺼번에 몰리지 않도록 유예된 원리금을 장기간 분할해 갚도록 하는 데 있다. 이를 위해 금융회사는 차주가 최적의 상환 방법을 선택할 수 있도록 ‘연착륙 5대 원칙’을 기반으로 사전 컨설팅을 제공해야 한다. 5대 원칙이란 유예기간 이상의 상환 기간을 부여하고 유예기간 중 발생한 이자의 이자 부과는 금지하며 조기 상환 시 중도 상환 수수료를 부과해서는 안 된다는 내용이다. 금융회사가 관련 컨설팅을 제공하고 차주는 금융사와 협의를 거쳐 최종 상환 방법, 상환 기간 등을 결정한다. 금융위는 관련 전산 작업을 마치는 4월 1일부터 은행권·제2금융권·상호금융권 등 전 금융권에 연착륙 방안을 적용할 계획이다.

이 같은 원칙하에 금융회사는 차주에 만기 기간을 늘려 월 상환액 부담이 급격하게 늘어나지 않고 상환할 수 있는 방법들을 제안할 수 있다. 예컨대 소상공인 A 씨가 은행으로부터 대출금 6,000만 원을 연 금리 5%에 빌렸다. A 씨는 만기가 1년 남은 상황에서 이자 상환을 6개월 유예했다. 원래대로라면 A 씨가 매달 내야 할 이자는 25만 원이다. 그러나 연착륙 방안에 따라 A 씨는 만기를 그대로 유지하되 유예기간의 이자(150만 원)를 남은 만기 기간(6개월)에 나눠 월 총 50만 원을 낼 수 있다. 또는 만기를 6개월 더 연장해 유예기간의 이자를 총 1년에 걸쳐 나눠 월 37만 5,000원을 부담할 수도 있다. 유예 이자의 거치 기간을 추가로 도입하거나 원금 분할상환의 경우 만기를 1년 반가량 늘리고 원금 분할상환액을 절반으로 줄이는 방법도 있다.

금융위는 연착륙 방안의 만기 연장 기간으로 유예기간의 2~3배(2~5년)가량이 적당하다고 봤으나 제한을 두지는 않았다. 금융위 측은 “채무를 무한정 지속하는 것은 차주 입장에서도 부담될 수 있다”면서도 “코로나19로 인한 경제 불확실성이 큰 만큼 개별 차주의 상환 능력에 따라 만기 연장 수준을 결정하도록 했다”고 설명했다.

이 같은 방안에 금융사들은 리스크 관리 부담이 더 커졌다면서 볼멘소리다. 연착륙 방안의 상환 방법, 상환 기간을 두고 금융회사와 협의하기는 하나 차주가 선택하도록 함에 따라 금융사와 차주 간 갈등이 커질 수밖에 없다는 것이다.

만기 연장 및 이자 상환 유예를 9월까지 추가 연장함에 따라 금융사가 부실을 탐지하는 데도 제한을 받는다. 금융위는 이자 납부 외에 휴폐업, 카드 사용액, 상거래 연체 등의 모니터링과 현장 방문 등을 통해 부실을 탐지할 수 있다는 입장이나 이 역시 금융사의 몫이어서 부담이라는 주장이다.

금융권의 한 관계자는 “연착륙 방안에서 은행은 6개월 만기 연장이 적절하다고 봐도 차주가 1년 이상을 요구하면 은행은 결국 차주의 뜻을 들어줄 수밖에 없다”며 “차주가 원하는 대로 만기 기간을 연장해도 상환을 제대로 할지 불투명하다”고 꼬집었다.

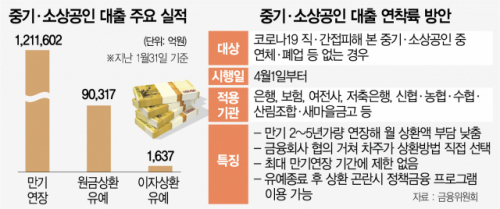

올 1월 말 기준 전 금융권에서 지원한 만기 연장은 121조 1,602억 원이다. 원금 상환 유예는 9조 317억 원, 이자 상환 유예는 1,637억 원이다.

/김지영 기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >