신영증권이 하이트진로(000080)에 대해 이번 1분기를 저점으로 점진적인 실적 개선세가 나타날 것이라고 진단하면서 목표 주가 4만 8,000원을 유지했다. 투자 의견은 매수다.

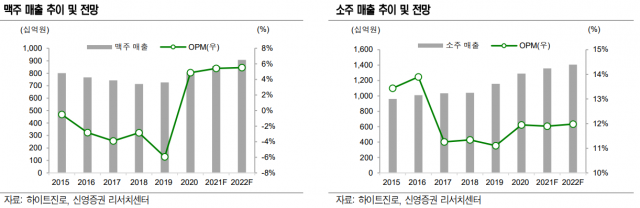

15일 신영증권은 하이트진로의 올해 매출액을 전년 대비 5.4% 늘어난 2조 3,790억 원, 영업이익은 같은 기간 6.9% 뛴 2,130억 원으로 추정했다. 지난달 하이트진로는 올해 성장 가이던스로 맥주 매출 10%, 소주 매출 5%, 전사 영업이익 10%를 제시했다.

김정섭 신영증권 연구원은 “지난해 말부터 이어진 사회적 거리두기의 여파로 연말 성수기 효과를 누리지 못했지만 올해 1분기를 저점으로 실적 개선이 이뤄질 것”이라고 내다봤다. 이어 “외식 채널은 2월부터 소폭 완화된 영업 규제 영향으로 지난 12월을 기점으로 계단식 회복세가 나타고 있다”며 “백신 보급 확대로 3분기 전후로 주류 시장이 회복될 것”이라고 진단했다.

김 연구원은 “올해 주류 시장 경쟁 심화에 따른 판촉 강화 및 실적 기저 부담이 있지만, 하반기 주류 시장이 회복세를 보일 시 견고한 시장 지배력을 바탕으로 한 번 더 실적 상승할 전망”이라고 했다. 그러면서 “주류 시장의 특성상 한 번 고착된 시장 점유율은 단기간 내 바뀌기 어렵다”며 “현재 주가 하락으로 인한 밸류에이션의 부담 완화로 재매수가 가능한 시점”이라고 밝혔다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >