은행 수익성을 보여주는 순이자마진(NIM)이 시중 금리 상승 바람을 타고 반등할 것이라는 관측이 확산되고 있다. 올해 강화되는 대출·소비자 보호 규제로 은행 업황 전망은 어둡지만 수익성 반등은 그나마 긍정 요소가 될 것으로 기대된다.

15일 신용대출 금리에 영향을 주는 국고채 10년물 금리는 2.152%로 전 거래일보다 6bp(1bp=0.01%포인트) 오르며 2018년 11월 28일(2.155%) 이후 약 1년 4개월 만에 최고치를 기록했다. 반면 이날 나온 2월 자금조달비용지수(COFIX·코픽스)는 0.83%(신규취급액 기준)로 전달보다 3bp 내리며 두 달 연속 하락했다. 코픽스는 변동금리 주담대 산정 기준이 돼 주담대 금리 하락 요인이다. 하지만 국고채 등 전반적인 금리 상승에다 정부 규제에 따른 대출 우대금리 축소로 은행 수익성은 개선될 것이라고 대체적으로 예상한다.

백두산 한국투자증권 연구원은 “대출의 기준금리가 되는 은행채 등이 이달 초까지 상승했고 대출 우대금리도 지난해 중반부터 없어지고 있다”며 “올해 1분기 은행 NIM은 전 분기 대비 4bp(1bp=0.01%포인트), 2분기는 2bp 상승할 것”이라고 전망했다.

관련기사

NIM은 예금과 대출의 금리 차에서 발생하는 수익과 채권 등 유가증권에서 발생한 이자 등을 말하며 당연히 예대금리 차가 커질수록 상승한다. 최근 한국은행 기준금리와 연동되는 예금 금리는 큰 변동이 없는 반면, 한미 국채 금리와 같이 움직이는 대출 금리는 상승하고 있다. 실제로 지난 1월 예금은행 예대 금리 차는 2.07%로 전월보다 2bp 올랐다. 지난해 7월 이후 반년 만에 최고치다.

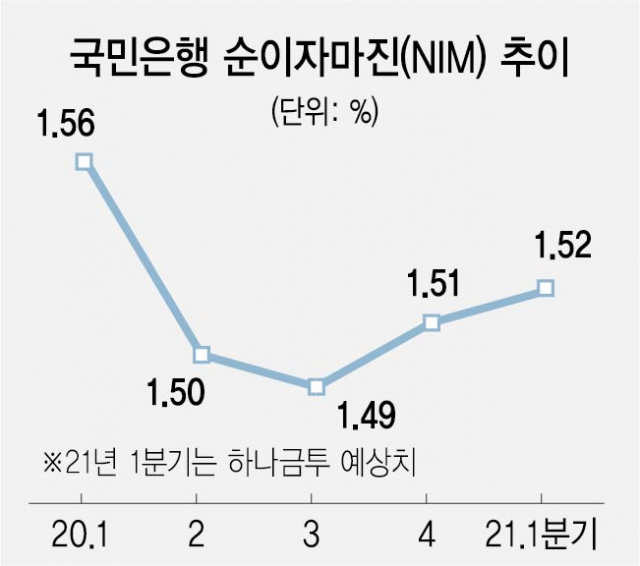

매 분기 사상 최저치를 경신하던 은행 NIM은 지난해 4분기부터 개선될 조짐을 보이고 있다. 국민은행의 지난해 4분기 NIM은 1.51%로 전 분기보다 2bp 상승했다. 국민은행 수치가 상승 반전한 것은 2018년 3분기(1.72%) 이후 2년 3개월 만이다. 다른 은행도 작년 4분기 바닥을 찍고 올해는 상승할 것으로 예상된다. 하나금융투자는 신한은행 1분기 NIM이 1.37%로 3bp 상승 반전하고 하나은행, 우리은행도 각각 1.32%, 1.33%로 4bp씩 오를 것으로 전망했다.

이 같은 흐름은 은행권으로서는 ‘불행 중 다행’이다. 지난해 4대 은행(국민·신한·하나·우리) 당기순이익은 7조 7,493억 원으로 전년보다 7.9% 감소했다. NIM이 하락해 수익성이 떨어졌고, 대규모 사모펀드 환매 중단 사태로 수수료 수익이 줄어든 영향이 컸다. 올해는 새로운 총부채원리금상환비율(DSR) 시행으로 대출 총량을 공격적으로 늘리기도 쉽지 않다. 또 은행을 경유하지 않는 직접 투자 열풍에다 강화된 소비자 보호 규제로 수수료 수익을 불리기도 여의치 않았지만 그나마 수익성은 개선될 것으로 전망된다.

/이태규 기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >