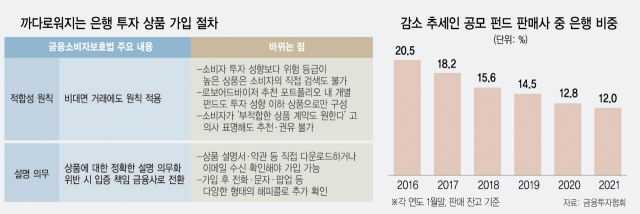

오는 25일 금융소비자보호법(금소법)이 시행되면 은행 등 금융사들이 디지털 시대를 맞아 미래 성장 동력 마련을 위해 추진 중인 인공지능(AI) 로보어드바이저를 통한 펀드 판매에도 제동이 걸릴 것으로 보인다. 금소법 시행으로 펀드·신탁처럼 원금 손실 위험이 있는 상품은 개인의 투자 성향보다 위험 등급이 높으면 소비자가 원해도 검색하거나 가입할 수 없게 되기 때문이다. 이 경우 AI 로보어드바이저가 자동으로 고객 펀드 포트폴리오를 짜주는 것도 어려워지게 된다.

16일 금융권에 따르면 KB국민·신한·하나·우리은행을 비롯한 시중은행과 증권·보험사 등 투자 상품을 판매하는 금융사들은 금소법이 시행되는 25일부터 비대면 거래에서도 소비자 개인의 투자 성향과 위험 등급이 같거나 낮은 상품만 노출하도록 시스템을 정비하고 있다. 이에 따라 소비자들은 자신의 투자 성향을 넘어서는 투자 상품에 대해서는 직접 검색을 해도 정보를 얻을 수 없게 된다. 가령 A씨의 투자 성향이 ‘적극투자형’으로 분석됐다면 A씨는 투자 위험도 1~6등급 가운데 1·2등급을 제외한 상품에 대한 검색 결과만 볼 수 있다. 물론 금융사가 가입을 추천하거나 권유하는 것도 불가능하다.

현재 은행·증권사·자산운용사 등 금융투자업자 대부분은 투자 상품을 기초 자산의 종류와 변동성 등을 기준으로 여섯 등급으로 분류하고 상품 등급마다 가입할 수 있는 투자자를 투자 성향에 따라 구분하고 있다. 1·2등급은 ‘공격투자형’, 3등급은 ‘적극투자형’, 4등급은 ‘위험중립형’, 5등급은 ‘안정추구형’, 6등급은 ‘안정형’ 투자자가 가입할 수 있도록 하는 식이다.

금소법에 따르면 앞으로 금융사는 투자자에게 비대면으로 상품을 권유할 때도 개인의 투자 성향과 재산 상황 등에 따라 적합하다고 인정되는 투자만 권유할 수 있다. 이른바 ‘적합성의 원칙’이다. 이제까지는 소비자가 ‘부적합한 상품 계약도 원한다’고 의사를 표명하면 자신의 투자 성향보다 높은 위험 등급의 상품에도 가입할 수 있었지만 앞으로는 소비자가 원해도 불가능해진다.

이 원칙은 AI 로보어드바이저에도 적용된다. 로보어드바이저가 짜준 포트폴리오에 따라 분산 투자되는 일부 상품에 위험 자산인 주식이 편입돼 있으면 중립·안정 성향의 투자자는 가입이 불가능해지는 셈이다. 이 때문에 금융 소비자 입장에서는 분산 투자로 위험을 줄이고 수익률은 높인다는 포트폴리오 투자의 선택지가 오히려 줄어들 것으로 보인다. 이를 어기면 금융사는 판매액의 최대 절반을 과징금으로 내야 한다. 은행들이 불완전판매 시비의 소지를 없애기 위해 상품이 노출조차 안 되도록 시스템을 정비하고 있는 것도 이 때문이다. 이런 조치에 따라 로보어드바이저의 경우 개인의 투자 성향에 맞춰 펀드 포트폴리오를 짜주는 서비스의 취지가 무색해질 것이 우려된다.

이 서비스는 투자자가 4~5개 펀드에 분산투자할 수 있도록 무료로 포트폴리오를 추천해준다. 이제까지는 포트폴리오에 편입된 개별 펀드의 위험 등급이 높아도 상품별 위험도를 투자 금액 비중으로 가중평균한 포트폴리오 전체의 위험도가 개인의 투자 성향에 맞으면 투자자 의사에 따라 가입할 수 있었다. 분산투자의 장점을 살린 것이다. 하지만 앞으로는 포트폴리오를 구성하는 모든 펀드가 투자자의 투자 성향에 따른 위험 등급 이하여야 추천할 수 있다. 그만큼 목표 수익률이 떨어지고 투자 선택지가 좁아지는 것은 불가피하다.

일부 금융사는 공격투자형 외의 투자자에게는 포트폴리오 추천 서비스를 아예 중단하는 방안도 검토 중인 것으로 알려졌다. 시중은행의 한 관계자는 “주식형 자산을 넣지 않고서는 목표 수익률을 맞추기 어렵다”며 “포트폴리오 투자는 개별 펀드 투자의 위험을 분산하기 위한 것인데 위험 등급을 일괄적으로 통제하면 의미가 퇴색될 수밖에 없다”고 말했다.

금소법과 함께 대폭 강화되는 판매사의 설명 의무에 대응하기 위해 은행들은 비예금 상품의 비대면 가입 절차도 깐깐하게 정비하고 있다. A 은행의 경우 모바일 애플리케이션 안에서 팝업 창으로 확인만 하면 됐던 상품설명서와 약관 같은 각종 서류를 앞으로는 소비자가 직접 다운로드해 저장하도록 할 예정이다. B 은행은 소비자가 이메일로 서류를 받아 수신 확인을 해야만 가입이 가능하게 한다.

이 관계자는 “비대면 거래에서는 고객이 상품설명서를 제대로 읽고 위험과 주의 사항 등을 제대로 인지했는지 확인할 방법이 따로 없다”며 “은행이 각종 설명서를 제대로 제공했다는 사실이라도 입증하기 위한 것”이라고 설명했다. 그동안 은행들은 ‘3분 펀드 가입’ ‘컵라면 대출’ 등을 내걸고 가입 절차를 간편하고 신속하게 바꾸는 데 집중해왔지만 상품 설명 규제가 강화됨에 따라 이런 움직임에도 다소 뒷걸음질이 불가피하게 됐다.

/빈난새 기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >