가계대출을 받은 은행에서 대출 시점을 기준으로 전후 1개월간 펀드나 방카슈랑스(은행 판매 보험) 등 다른 상품에 가입할 수 없다. 아울러 금융 소비자는 주택담보대출이나 신용대출 등을 받은 뒤라도 다른 은행과 비교해 금리 등이 불리하다고 판단하면 14일 내 중도 상환 수수료 없이 대출 약정 자체를 해지할 수 있다.

28일 금융권에 따르면 시중은행들은 지난 25일 금융소비자보호법(이하 금소법) 시행과 함께 이 같은 내용을 포함한 달라지는 대출 지침을 일선 창구에 내려보냈다.

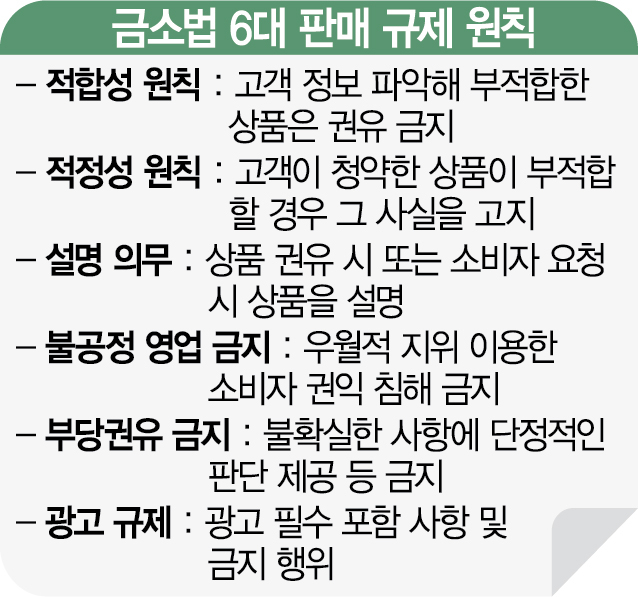

가장 눈에 띄는 것은 ‘구속성 판매 행위’ 점검 기준 변경이다. 구속성 판매 행위는 은행이 대출을 해주면서 펀드·주가연계증권(ELS) 등 투자성 상품이나 방카슈랑스 같은 보장성 상품 등 다른 금융 상품을 끼워 파는 것을 말한다. 금소법은 대출을 빌미로 펀드·보험 상품 가입을 권유하는 이른바 금융기관의 ‘꺾기’ 관행을 막기 위해 투자성·보장성 상품의 구속성 판매 행위 점검 대상을 ‘전체 채무자’로 넓힌 것이다.

이에 따라 어떤 은행에서 대출을 받을 예정이거나 받은 사람은 앞뒤 1개월간 펀드 등에 가입할 수 없다. 앞으로 일선 창구 직원들은 펀드 등을 판매하기 전에 반드시 소비자에게 “앞으로 1개월 이내 대출 계획이 있느냐”고 물어야 한다. 펀드를 가입한 상태에서 해당 은행에서 1개월 안에 대출도 받으려면 펀드를 해지해야 하기 때문이다.

‘대출 계약 철회권’도 금융 소비자 입장에서 가장 크게 변화를 체감할 부분이다. A 은행의 경우 기존 지침에서는 14일 내 대출 계약 철회가 가능한 가계대출 상품 대상이 ‘신용대출 4,000만 원 이하, 담보대출 2억 원 이하’로 제한됐다. 철회권 행사 횟수도 ‘1년간 2회’가 최대한도였다. 하지만 금소법에 따라 공지된 새 지침을 보면 대출 계약을 철회할 수 있는 대출 금액 기준과 횟수 제한이 완전히 없어졌다. 예를 들면 A 은행에서 금리 연 2.9%로 신용대출을 받은 소비자가 “B 은행은 2.5%에 신용대출이 가능하다”는 얘기를 듣고 2주 안에 중도 상환 수수료 없이 A 은행의 신용대출 약정을 해지할 수 있는 것이다. 물론 이 경우에도 대출이 이뤄진 기간만큼의 이자는 물어야 한다.

대출 상담 과정에서 소비자는 ‘적합성·적정성 고객 정보 확인서’도 써내야 한다. 은행이 대출에 앞서 차주의 자산·부채 등 재산 상황, 고정 지출, 대출 계약 체결의 목적, 원리금 변제 계획 등 기본 정보를 꼭 받은 뒤에야 대출 심사를 진행할 수 있다. 기본적으로 은행은 소비자의 재직 증명서, 소득 증빙 자료, 신용 등급 등을 바탕으로 대출 여부나 한도 등을 산출하지만 여기에 덧붙여 자산·부채·지출 등 경제적 상황과 대출 상환 계획 등의 정보를 더 확보해 이를 바탕으로 적정한 대출 규모 등을 권하게 된다. 다만 적합성·적정성 고객 정보 확인서는 기초 자료로써 활용될 뿐 소비자가 이를 증빙할 의무는 없다.

/김현진 기자 stari@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >