최근 금융사를 옥죄는 법안만 실행되는 것은 업황이 결코 밝지 않은 상황에서 나온다는 점에 문제의 심각성이 있다. 업황이 좋을 때야 규제 법안에 적극적으로 대응할 수 있지만 안 그래도 저금리로 수익성이 가라앉고 빅테크(네이버·카카오)의 금융 공습으로 위기감이 높아진 상황에서 이 같은 법은 전통 금융사의 발목을 잡고 있다.

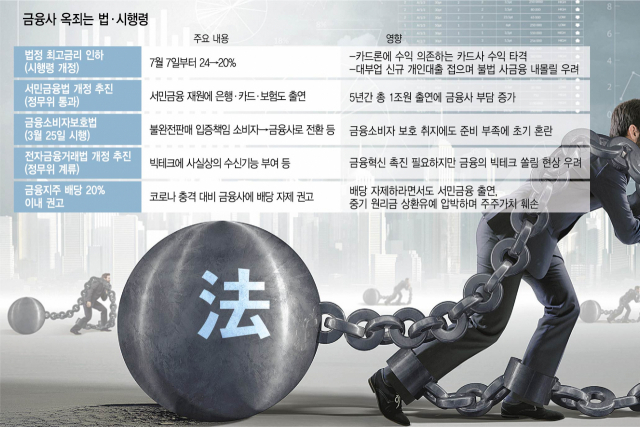

◇카드사, 최고 금리 인하로 수익 수천억 감소=일단 최고 금리 인하의 경우 카드사 타격이 클 것으로 보인다. 카드 업계의 한 고위 관계자는 “신용카드 모집인 수수료, 실물카드 제작, 배송 비용 등으로 카드 한 장을 발급하는 데 약 16만 원의 비용이 들어간다”며 “반면 몇 년간 계속해서 낮아진 신용카드 수수료로 수입은 줄었다”고 설명했다. 그는 “카드사 영업 실적을 보면 결국 수수료 수익이 카드 발급 비용으로 모두 나가 카드론과 현금서비스 부문에서 수익을 내고 있다”고 전했다. 카드 업계의 다른 관계자는 “7월부터 최고 금리가 20%로 낮아질 경우 대형 카드사는 수익이 1,600억 원 줄어드는 것으로 나온다”고 전했다. 다른 카드사를 취합하면 수천억 원의 수익이 줄어들 것으로 보인다.

지난달 25일부터 시행된 금융소비자보호법도 마찬가지다. 금융사는 무엇보다 금융 상품 불완전 판매의 입증 책임이 소비자에서 금융사로 넘어옴에 따라 최대한 상품을 판매할 때 증거를 남기려 하고 있다. 당국의 가이드라인도 미진해 초기 혼란도 있었다. 이와 관련, 한 카드사의 텔레마케팅(TM)을 통한 신용카드 발급 매수는 금소법 시행 첫주에 평소보다 50%나 급감했고 은행 역시 창구에서의 대면 펀드 판매가 줄었다.

◇은행·카드·보험 5년간 1조 서민금융 출연=서민금융법 개정안이 국회에서 추진되고 있는 것도 금융사로서는 부담스러운 점이다. 기존 재원 출연 대상을 상호금융·저축은행에서 은행·카드·보험사로도 확대하는 법 개정안은 정무위원회를 통과해 법사위원회에 계류 중이다. 은행·카드·보험사는 법 통과시 향후 5년간 총 1조 원을 출연해야 해 실적에 악영향을 미칠 수밖에 없다.

관계 부처 간 이견으로 국회 정무위에 멈춰서 있는 전자금융거래법 개정안도 전통 금융사에는 달갑지 않은 법이다. 종합지급결제업자라는 새 업종을 만들어 은행만 개설할 수 있는 요구불계좌와 유사한 결제 계좌를 직접 발급하고 보유·관리도 할 수 있다. 가령 네이버가 종합지급결제업자가 되면 고객은 월급통장을 시중은행에서 네이버로 옮길 수 있어 금융사는 수신이 줄어드는 등 타격을 입을 수 있다. 이 외에도 금융 당국은 신종 코로나바이러스 감염증(코로나19)에 따른 충격에 대비해야 한다며 금융지주에 배당을 20% 이내로 하라고 한 것도 주주 가치를 훼손하는 것으로 법이 아닌 권고임에도 금융사는 당국 눈 밖에 나지 않기 위해 대부분 이를 따르고 있다.

◇금융지주 PBR 0.5배…“해외서 자본에 문제 있냐 물어”=상황이 이렇다 보니 금융지주 주가도 부진을 면치 못하고 있다. 16일 기준 KB금융지주의 주가순자산비율(PBR)은 0.5배, 신한은 0.44배, 하나는 0.4배, 우리는 0.32배로 모두 1배에 못 미쳤다. PBR이 1배가 안 된다는 것은 회사의 주가가 장부상 순자산가치(청산가치)에도 못 미친다는 의미다. 금융권의 한 고위 관계자는 “해외 인사를 만나 한국 금융지주 PBR이 1배도 안 된다고 말하면 자본에 무슨 문제가 있느냐고 묻는다”며 “계속되는 관치·정치 금융으로 금융사를 쥐고 흔드니 벌어지는 일”이라고 말했다. 한 시중은행 고위관계자도 “금융사도 엄연한 민간 기업이므로 공적인 의미가 담겨 있는 용어인 ‘금융기관’이 아닌 ‘금융사’라고 보는 인식이 당국·정치권에 확산돼야 문제가 해결될 것”이라고 강조했다.

◇“한국씨티은행 소매 금융 철수에 고질적 규제도 한몫”=최근 한국씨티은행이 국내 소매 금융 철수를 결정한 것도 이 같은 법 규제와 무관하지 않다는 게 금융권의 공통된 인식이다. 물론 금융 당국은 씨티그룹 차원에서 전 세계 여러 부문의 철수를 결정했으므로 한국의 규제 때문이 아니라지만 외국계 금융사는 최근 몇 년간 계속 한국을 떠나고 있다.

이와 관련해 지난 2017년 은행이 ‘미청구 자기앞수표’ 발행 대금을 서민금융진흥원 출연 대상으로 하는 법 개정안이 국회를 통과했다. 은행은 수표를 발행할 때 돈을 고객에게 내줄 수 있게 발행 대금으로 적립하는데 5년간 고객이 청구하지 않으면 미청구 발행 대금으로 분류하고 잡수익으로 가져갔다. 그런데 당시 은행연합회를 중심으로 은행들은 서민금융진흥원과 협약을 맺고 과거 5년간 미청구 발행 대금으로 잡수익 처리된 4,500억 원을 출연했다. 금융권 관계자는 “국내 금융사야 한국의 특수성을 알아 그런 셈 쳤지만 외국계 은행들은 이미 회계 처리가 끝난 것을 다시 토해내야 해 본사에 설명하느라 애를 먹었을 것”이라며 “이런 행태가 계속되는 한 금융 산업 발전을 요원할 것”이라고 강조했다.

/이태규 기자 classic@sedaily.com, 김지영 기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >