후끈 달아오른 공모 시장 열기에 ‘코스닥 기업 수 1,500개’ 돌파가 눈앞으로 다가왔다. 상장을 계기로 자금력이 부족한 혁신 기업이 우량 기업으로의 변모를 시도하고 있지만 한국 경제 규모에 견줘 상장사 수가 지나치게 많은 것이 아니냐는 지적도 나온다. 부실기업에 대한 구조 조정은 기업공개(IPO) 속도를 따라가지 못하면서 코스닥 상장사 수는 글로벌 신흥 시장 대비 현저히 많은 수준이 됐다. 사업 불확실성이 비교적 큰 기업이 시장에 섞여들면서 코스닥 전반의 평판을 훼손하고 있어 기업 숫자보다 시장의 질적 수준 제고에 방점을 찍을 필요가 있다는 분석이다.

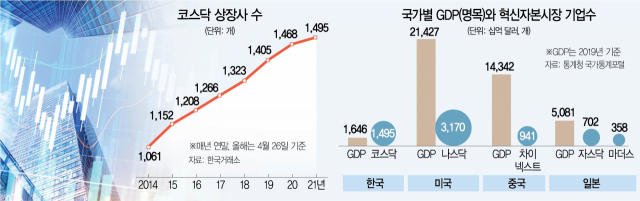

26일 한국거래소에 따르면 이날 코스닥시장의 상장법인 수는 1,495개(스팩 포함)로 1,500개 돌파를 목전에 뒀다. 지난 2014년 말 코스닥 상장사는 1,061개로 지난 6여 년간 40.90%(434개) 늘어났다. 공모 시장 활황으로 지난해 6월부터 약 11개월간 101개 기업이 코스닥에 새로 진출했다. 코스닥 시가총액도 2014년 말 143조 원에서 이날 423조 원으로 195%(280조 원)나 팽창했다.

다수의 혁신 기업이 상장을 디딤돌 삼아 성장하고 있지만 한국 자본주의 규모 대비 상장사 숫자가 과도한 수준에 도달했다는 평가가 나온다. 미국 나스닥시장을 벤치마킹한 글로벌 주요 시장과 비교해서도 코스닥 기업 수는 확실히 많은 편이다. 벤처·유망 중소기업을 모아둔 일본의 마더스(Mothers)와 자스닥(JASDAQ)의 기업 수는 각각 358개, 702개이며 중국판 나스닥인 차이넥스트(ChiNext)는 941개다. 김학균 신영증권 리서치센터장은 “나스닥 기업 수는 3,000여 개지만 미국 경제 규모는 한국의 10배 이상”이라며 “한국 자본주의 규모에 비춰볼 때 과연 국내에 그렇게 좋은 기업이 많은지, 관리 가능한 숫자인지 의문이 있다”고 말했다. 글로벌에 비춰 수익 기반이 확보되지 않고 경쟁력이 부족한 기업이 국내에서 상장사라는 타이틀을 거머쥐고 있을 수 있다는 뜻이다.

많은 기업 수가 코스닥의 구조적 저평가를 야기할 수 있다는 지적도 나온다. 최근 ‘천스닥’이라는 명성을 찾은 코스닥이지만 시장에 대한 이미지는 크게 개선되지 못했다. 불공정 거래, 테마주 등 코스닥 브랜드 가치를 저해하는 이유는 다양하지만 사업 기틀이 다져지지 않은 기업이 속속 등장하고 하층부에는 부실기업이 누적되면서 시장 전반에 대한 선호도가 후퇴할 수 있다는 설명이다. 코스닥의 만성질환으로 꼽히는 ‘코스피로의 이전 상장’의 원인이 코스닥 구성 종목과 연관이 있을 수 있다는 진단도 나온다. 김준석 자본시장연구원 연구위원은 보고서에서 “이전 상장은 자금 조달 목적보다 코스닥의 저평가를 탈피하기 위한 목적이 크다”며 “이는 코스닥의 평판 문제이며 결국 시장을 어떤 기업들로 구성하느냐의 문제로 귀결된다”고 밝혔다.

신입생은 꾸준히 받고 있지만 졸업생은 뜸한 것도 코스닥 포화에 일조했다. 2015년부터 이날까지 코스닥에는 545개의 종목이 상장(스팩 포함, 합병·재상장 제외)했지만 상장폐지 종목은 128개 수준이다. 매년 상장 종목이 퇴출의 4배에 달했던 셈이다. 다만 올해 상폐 종목이 본격적으로 증가할 수 있다는 관측이 나온다. 거래소 관계자는 “최근 1~2년간 상폐가 미진했던 것은 2018년 제도 변경으로 최대 2년의 개선 기간을 부여했기 때문”이라면서 “올해 기한이 만료되기 때문에 퇴출 기업이 많아질 것으로 보이며 주주·기업의 반발이 있더라도 원칙에 따라 시장을 관리할 것”이라고 강조했다.

아울러 비상장 기업의 자금 조달 창구도 다양화할 필요가 있다는 지적이다. 국내 스타트업·벤처 등이 투자금을 마련할 선택지가 크게 제한돼 상장에 목맬 수밖에 없는 실정이다. 김 연구위원은 “미국은 장외 거래와 인수합병(M&A)이 활발해 비상장 기업이 자금을 마련할 대안이 많다”며 “반면 한국은 벤처캐피털이 발달했다고 보기 어려우며 상장과 대출이 투자금을 유치할 수 있는 거의 유일한 경로”라고 말했다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com