유안타증권이 SBS(034120)에 대해 “TY홀딩스와 SBS미디어홀딩스의 합병으로 자회사의 가치가 부각될 것”이라면서 목표주가를 기존 5만 원에서 9만 5,000원으로 90% 상향 조정했다. 투자 의견은 ‘매수’다. 지난 8일 SBS의 종가는 4만 6,500원이다.

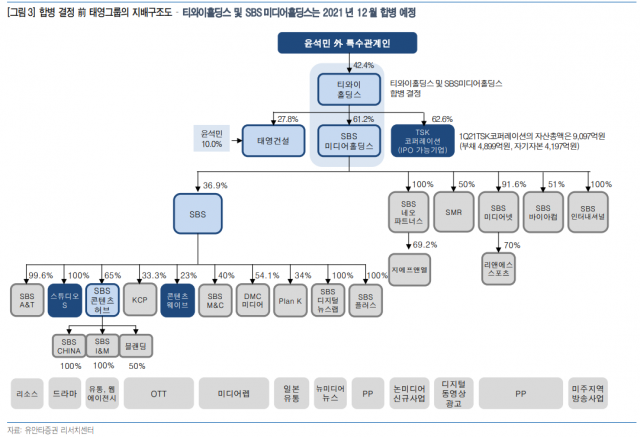

9일 유안타증권에 따르면 오는 12월 28일 TY홀딩스와 SBS미디어홀딩스가 합병한다. 두 지주사의 합병으로 SBS 자회사의 지위는 TY홀딩스의 증손회사에서 손자회사로 바뀐다. 이로 인해 스튜디오S를 비롯한 SBS의 자회사는 SBS가 지분 100%를 유지 혹은 확보해야 하는 법적 규제에서 벗어날 수 있게 됐다. 지난해 SBS는 스튜디오S에 운영 자금 목적으로 200억 원을 출자했지만, 여전히 자기자본은 276억 원(지난해 말 기준)에 그쳐 스튜디오드래곤·JTBC스튜디오 등 경쟁사에 비해 자금력에서 열위에 있다.

박성호 유안타증권 연구원은 “올해 예정된 지주사 합병을 계기로 내년 스튜디오S의 기업공개(IPO) 혹은 스튜디오S와 SBS콘텐츠허브 간의 합병 등 제작사의 자본 확충이 이뤄질 수 있다"며 "이 경우 SBS는 스튜디오S의 지분 가치가 부각될 것”이라고 전망했다.

유안타증권은 내년 SBS의 영업이익(연결) 추정치를 이전 1,238억 원에서 1,515억 원으로 상향 조정했다. 이는 본사 영업이익 추정치를 924억 원에서 1,201억 원으로 올려 잡은 것에서 기인했다. 박 연구원은 “카타르 월드컵 관련 플러스 효과를 150억 원 가량 적용했다"며 "월드컵 관련 광고 수익은 보수적 관점에서 0원, 중계권 재판매 수익 650억 원, 중계권 비용 500억 원을 가정한 결과”라고 설명했다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com