LG화학(051910)의 적정 주가가 얼마냐는 논쟁이 최근 시장을 달궜다. 국내 증권사는 “150만 원 이상이 가능하다”고 주장했지만 글로벌 투자은행 크레디트스위스(CS)는 “68만 원이 적절하다”고 평가했다. 선명한 시각차의 바탕에는 ‘지주사 할인’이 자리한다. 국내와 달리 CS는 “LG(003550)화학도 한국 특유의 지주사 할인을 피할 수 없다”는 것을 근거로 기대치를 낮추라고 권고했다. 폭풍 성장 중인 카카오(035720)에 대한 몇 안 되는 견제 구도 역시 지주사 리스크다. 뱅크·페이 등이 줄상장을 앞두고 있어 향후 지주사 할인을 주의해야 한다는 주장이다.

주요 지주사 NAV 할인율 50% 가뿐히 넘어

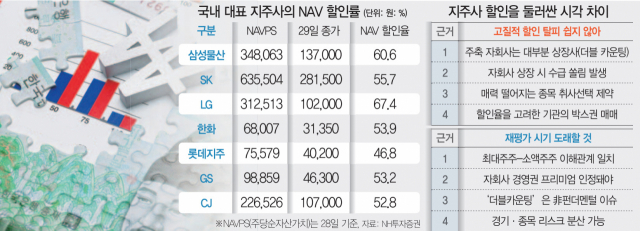

실제 한국 증시에서 ‘지주사 할인’은 하나의 투자 공식으로 통한다. 애널리스트들은 지주사의 기업가치를 계산할 때 대체로 ‘가치합산법’을 사용한다. 자회사의 지분 가치에 으레 30% 이상의 할인율을 적용하고 이를 합쳐 적정 몸값을 도출하는 식이다. 시장도 이에 수긍하는 모습이다. 29일 NH투자증권에 따르면 각 그룹의 지주사인 삼성물산(028260), SK(034730), LG의 이날 종가는 순자산가치(NAV) 대비 각각 60.6%, 55.7%, 67.4% 할인됐다.

더블 카운팅·자회사에 수급쏠림 “할인 정당”

다만 이 같은 지주사 할인은 국내 증시에서만 통하는 공식에 가깝다. 주로 비상장 자회사를 보유한 해외와 달리 국내 지주사는 상장 자회사를 중심으로 구성되기 때문이다. 실질 영업 능력을 갖춘 곳은 하나뿐임에도 모회사와 자회사가 동반 증시에 상장되니 ‘더블 카운팅(중복 계산)’ 문제가 발생해 할인이 정당하다는 인식이 확산된 것이다. 일례로 구글은 유튜브가 잘 나가도 따로 기업공개(IPO)를 시키지 않고 지주사인 알파벳만 상장돼 있지만 삼성·SK의 주축 자회사는 대부분 별도 상장돼 있다. 최남곤 유안타증권 연구원은 “그룹마다 한 곳만 상장돼 있다면 지주사가 할인 받을 이유가 없다”며 “자회사 상장 시 수급 쏠림 문제도 발생한다”고 말했다.

최대주주와 이해관계 합치 “저평가 납득 어려워”

하지만 가치 투자자들은 현재 지주사가 ‘말도 안 되는 헐값’에 거래되고 있으며 오히려 웃돈을 줘야 한다는 정반대 견해를 내놓고 있다. 근거는 최대주주와 소액주주의 이해관계가 일치하기 때문이다. ‘코리아 디스카운트’가 발생하는 것은 대주주가 소액주주의 권리를 편취하는 등 거버넌스가 취약하기 때문인데 총수와 한 배를 타는 지주사는 이런 걱정에서 비껴나 있다. 또 지주사는 자회사의 의사 결정권을 쥐고 있음에도 20~30% 수준의 경영권 프리미엄을 전혀 인정받지 못하는 현상 역시 이해하기 어렵다는 지적이다. 가치 투자자로 유명한 이채원 라이프자산운용 의장은 “지주사는 자회사가 부실하면 이를 팔고 새 회사를 인큐베이팅해 수조 원의 차익을 얻는 투자회사 성격을 지녔다”며 “한국은 경영권 프리미엄이 가장 높은 국가임에도 현재 지주사에는 이 가치가 반영되지 않았다”고 강조했다.

가장 결정적인 더블 카운팅에 대해서는 펀더멘털 외적인 문제에 불과하며 같은 논리라면 삼성그룹 상장지수펀드(ETF) 등 여타 ETF도 할인 받아야 마땅하다고 반박도 나온다. 물론 유동성이 떨어지고 특정 자회사만을 골라 파는 취사선택이 어렵다는 한계를 인정하지만 이는 10% 할인이면 족하며 여타 할증 요인으로 상쇄할 수 있다고 보고 있다.

“투자자 인식 변화로 억눌린 주가 폭발하는 시기온다”

이들은 지주사를 두고 변곡점이 도래하면서 그간 억눌렸던 주가가 한 번에 튀어 오를 수 있는 잠재력 높은 주식이라고 평가한다. 영향력 있는 애널리스트가 지주사 할인을 적용하지 않겠다고 선언하는 등 무엇이 방아쇠가 될지는 모르지만 투자자의 인식 전환으로 지주사가 환대를 받는 시기가 찾아올 것이라는 견해다. 이 의장은 “과거 국내 증시에서 우선주가 인식의 변화만으로 주가가 급등해 보통주와의 갭을 메웠고 현재까지 그 가격을 유지 중”이라며 “지주사는 최대주주와 운명을 같이하는 소중한 주식으로 재평가받는 시기가 올 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com