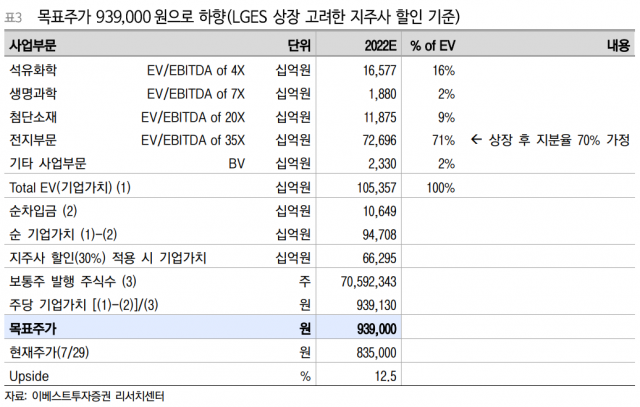

30일 이베스트투자증권이 LG화학(051910)에 대한 투자 의견을 매수에서 중립으로 내리고 목표 주가도 131만 원에서 93만 9,000원으로 대폭 내렸다. 배터리 자회사인 LG에너지솔루션의 올해 연말 상장을 고려해 30% 수준의 지주사 할인을 적용한 것이다. 앞서 5월 글로벌 투자은행 크레디트스위스(CS)도 한국 특유의 지주사 할인 문제를 지적하면서 LG화학에 대한 투자 의견을 아웃퍼폼(시장 수익률 상회)→언더퍼폼(시장 수익률 하회), 목표 주가를 130만→68만 원으로 낮춘 바 있다.

전일 LG화학의 올해 2분기 2조 2,310억 원의 영업이익을 기록해 전년 동기보다 290.2% 증가했다고 밝혔다. 분기 기준 사상 최대 영업이익이다. 2분기 매출액은 11조 4,561억 원으로 전년 동기보다 65.2% 늘었다. SK이노베이션으로부터 수령한 배터리 소송 합의금(1조 원)과 석유화학 부문의 실적 호조가 선전의 배경이다.

호실적에도 불구하고 이베스트투자증권은 LG화학에 대한 신중한 접근을 요구했다. 현재 LG화학의 주가를 짓누르고 있는 우려와 다르지 않은 이유다. 이안나 이베스트투자증권 연구원은 “LG에너지솔루션의 연내 상장을 고려해 지주사 할인율 30% 적용해 적정 주가를 산정했다”고 설명했다. 그는 “하반기 전기차 배터리가 주도 섹터가 될 것으로 예상하지만, LG에너지솔루션의 상장 시기가 다가오고 있다. SK이노베이션의 물적분할 가능성까지 고려할 때, 셀 메이커 업체의 주가는 당분간 지지부진할 것”이라고 전망했다.

국내 시장에서 지주사 할인은 하나의 공식으로 통하고 있다. 모회사의 기업 가치를 산정할 때 상장 자회사의 가치에는 30%~50% 수준의 할인율을 적용해 적정 값어치를 도출한다. 실질 영업 능력을 갖춘 기업은 하나뿐임에도 모회사와 자회사가 동반 증시에 상장돼 ‘더블 카운팅(중복 계산)' 문제가 발생하니 할인이 정당하다는 인식이 확산된 것이다. 최근 기업공개(IPO) 시장의 활황과 맞물려 자회사를 상장시켜 자금을 조달하려는 기업들이 많아지면서 ‘자주사 할인’ 문제로 개인 주주들과 대주주 간의 잡음이 커지고 있다. 최근 SK이노베이션도 자본 집약적인 2차 전지의 투자 재원을 마련하기 위해 배터리 사업부를 물적 분할해 상장을 추진하는 방안을 검토하고 있다고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com