고등학교 3학년 A군은 한 달 용돈으로 30만 원을 받아 70%는 식비 등으로 지출하고 나머지 30%는 주식형 펀드에 투자하고 있다. A군은 앱을 통해 용돈 관리와 이체, 소비 내역 관리를 한다. A군처럼 토스, 카카오페이, 뱅크샐러드 등의 핀테크 앱으로 자신이 어디에 어떻게 돈을 썼는지 확인하면서 어릴 때부터 금융 이해도와 경제 관념을 키우는 10대가 늘고 있다. 하지만 오는 연말부터는 정부 규제에 막혀 이같은 디지털 금융 교육에 제동이 걸릴 전망이다. 마이데이터(본인신용정보관리업) 시대가 개막하면 만 14세 이상 만 19세 이하 청소년의 서비스 이용이 제한되기 때문이다.

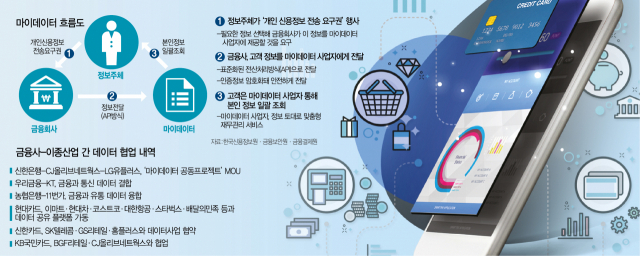

11일 금융권에 따르면 지난달 29일 금융위원회가 마이데이터 시행을 앞두고 마련한 운영 가이드라인에서 만 14~19세의 경우 마이데이터 서비스 이용이 제한된 것으로 확인됐다. 해당 청소년들은 본인 또는 기관으로의 정보 전송 요구만 가능하고 마이데이터 사업자로서의 전송요구권 제시가 불가능하다. 이렇게 되면 14~19세 청소년은 자신들이 사용하는 금융 정보를 조회하고 열람하는 기능을 지금과 달리 사용하지 못하게 된다. 마이데이터는 고객이 자신의 계좌를 제외한 금융 정보를 전송할 수 있는 권리인데, 여기에서 해당 연령의 청소년은 제외됐다.

단순히 정보 전송에 제한이 발생하는 것이 아니다. 청소년들은 사실상 그동안 이용하던 서비스에 더 이상 접근할 수 없는 불편함이 생긴다. 자신들의 송금 이력, 결제 내역 등을 확인하기 위해서는 지금처럼 하나의 앱에서 통합 조회가 불가능하고 개별 금융사를 통해 파편화된 정보에만 다가설 수 있다.

마이데이터 사업의 근간이 되는 신용정보법에는 연령에 따른 전송요구를 막거나 정보 접근에 제한을 두고 있지 않다. 업계에선 청소년들에도 마이데이터 대상에 포함돼야 한다고 요구했지만 금융위는 “미성년 청소년에게 과도한 마케팅 경쟁이 우려된다”며 제한을 뒀다. 미래 세대인 Z세대를 대상으로 한 경제교육의 중요성이 커지고 있지만 정책은 오히려 뒷걸음질 치고 있다는 지적이 나오는 이유다.

청소년기는 금융습관이 형성되는 중요한 시기다. 최근 핀테크의 다양한 기능과 서비스 제공을 통해 올바른 경제관을 갖추는 것이 전보다 용이해졌다는 평가를 받고 있다. 은행에는 한 번도 가본 적 없지만 모바일로 부모에게 용돈을 받고 간편 결제를 이용하거나 친구들과 송금을 하며 더치 페이를 하는 것이 일상이 된 Z세대는 ‘디지털 네이티브(원주민)’으로 불린다.

실제로 핀테크 플랫폼을 이용한 청소년의 경제 활동은 활성화 된 상황이다. 토스에 따르면 청소년 이용자는 약 150만명으로 올 7월 이들의 평균 앱 이용 횟수는 약 18회다. 이들은 주로 송금(58만7,864건) 계좌조회(50만22건) 결제(34만5,334건) 카드조회(29만6,122건) 등을 이용하는 것으로 나타났다.

카카오뱅크의 경우 ‘카카오뱅크 미니'를 출시해 본인 명의 계좌나 주민등록증이 없는 청소년에게 가상 계좌를 발급해주는 서비스를 시작했다. ‘엄마 카드’가 아닌 ‘내 카드’를 사용하며 자신의 소비 내역을 직접 관리하는 청소년이 이미 85만명을 넘었다. 만 14~19세 인구 중 39%에 해당한다. 카카오뱅크의 10대 고객도 7%까지 늘어났다. 금융위는 지난 5월 ‘금융 교육 협의회’를 개최하고 당시 “청소년기에 자산관리, 신용관리, 디지털금융 등 청소년의 금융교육 공백을 방지하겠다”고 밝혔으나 정책은 이를 외면하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com