‘매도’ 의견의 보고서를 내며 삼성전자 주가 하락의 빌미를 제공한 글로벌 투자은행(IB)들이 삼성전자에 대해 일제히 긍정적인 전망을 내놓고 있다. 매도 의견의 배경이었던 반도체 업황이 생각보다 나쁘지 않을 것이라는 판단에서다.

28일 금융투자 업계에 따르면 JP모건은 최근 낸 삼성전자의 종목 보고서에서 삼성전자가 올 3분기에 16조 2,450억 원, 연간으로는 53조 8,360억 원, 내년에는 63조 7,840억 원의 영업이익을 거둘 것으로 전망했다. 기존 전망치보다 올해 영업이익은 2%, 내년 영업이익은 4.4% 높인 수치다.

메모리 가격 하락이 당초 우려보다 심각하지 않을 것이라는 게 이익 전망치 상향의 이유다. 박정준 JP모건 연구원은 “개선된 낸드 가격 전망과 3분기 더 높은 D램 평균판매단가(ASP) 가정을 반영했다”며 “현재 유통 채널 재고 수준과 피크아웃 우려가 제기됐던 지난 2018년 하반기를 비교하면 PC 재고는 2018년 하반기보다 확실히 높지만 서버 OEM 재고와 메모리 제조 업체의 재고는 2018년 하반기 수준을 크게 밑도는 만큼 반도체 가격 하락 사이클의 규모가 이전보다 짧고 가격 하락 폭도 적을 것”이라고 내다봤다. JP모건은 목표 주가 10만 원, 투자 의견은 ‘비중 확대’를 유지했다.

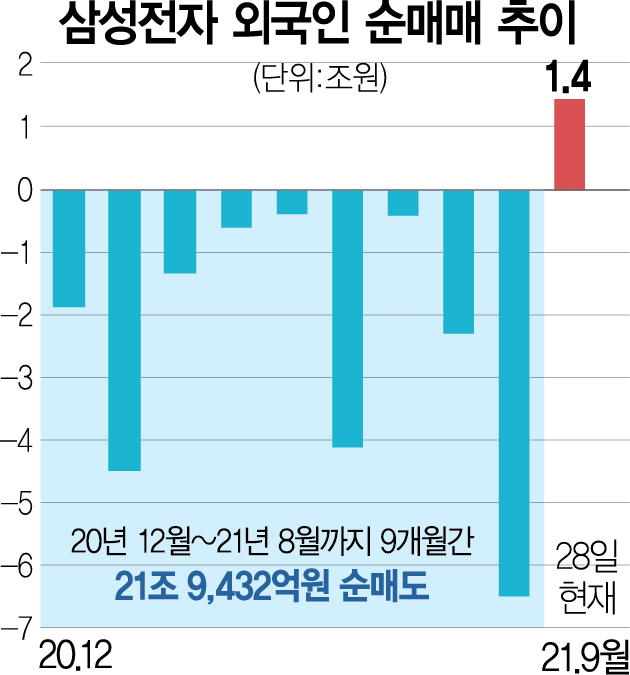

UBS도 삼성전자에 대해 올해와 내년 영업이익 전망치를 1%씩 높이며 목표 주가 10만 2,000원을 제시했다. 이ㅇ태우 UBS 연구원은 “오는 2022년부터 서버 수요가 크게 증가할 것으로 예상되기 때문에 현재 우려가 나오는 가격 조정은 길지 않을 것”이라며 “여기에 비메모리 반도체와 모바일 OLED 역시 예상을 넘어서는 성과가 예상된다”고 말했다. 씨티그룹도 “최근 시장의 우려는 4분기 이후 메모리 가격 약세와 메모리 제조 업체의 공급 과잉에 초점이 맞춰져 있지만 내년 1분기부터 수요가 다시 늘며 D램 가격이 회복될 것”이라고 진단했다. 외국인투자가들도 최근 ‘삼성전자 사들이기’를 본격화하고 있다. 지난달 삼성전자 주식 6조 4,696억 원어치를 순매도한 외국인은 이달 들어 이날까지 1조 4,394억 원어치를 순매수했다.

글로벌 IB들이 지난달 일제히 삼성전자에 대해 매도 의견을 내며 주가를 끌어내리는 데 원인을 제공했던 점을 감안하면 투자 의견이 한 달 새 완전히 바뀐 셈이다. 모건스탠리는 지난달 12일 ‘메모리, 겨울이 다가오고 있다’는 제목의 보고서를 발간해 메모리 가격 하락을 경고하며 삼성전자의 목표 주가를 9만 8,000원에서 8만 9,000원으로, CLSA는 11만 원에서 8만 6,000원으로 낮췄다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >