키움증권이 원익IPS(240810)의 목표주가를 기존 6만 2,000원에서 5만 원으로 대폭 낮췄다. 다만 실적 둔화 우려가 주가에 상당 부분 반영돼 가격 매력이 커졌다면서 ‘매수’ 의견은 유지했다.

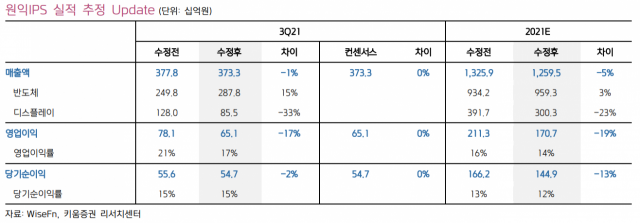

10일 증권 업계에 따르면 올해 3분기 원익IPS의 매출액은 3,733억 원, 영업이익은 651억 원을 기록했다. 직전 분기 대비 각각 14%, 35% 감소한 실적으로 증권가의 컨센서스를 밑돌았다. 박유악 키움증권 연구원은 “반도체 부문의 매출은 삼성전자 P2 증설분에 대한 인식이 예상보다 크게 나타났지만 디스플레이 부문의 실적이 기대치를 크게 밑돌며 저조한 수익성을 나타냈다”고 설명했다. 3분기 디스플레이 부문의 매출액은 855억 원으로 예상된다.

4분기에도 실적 악화는 이어질 전망이다. 키움증권은 원익IPS의 매출액을 직전 분기 대비 47% 급감한 1,922억 원, 193억 원의 영업적자를 올릴 것으로 추정했다. 반도체 부문의 매출은 45% 감소가 예상되며, 디스플레이 부문도 51% 급감해 420억 원의 매출을 기록할 전망이다. 박 연구원은 “연말 일회성 비용 증가와 판관비도 반영되며 4분기 수익성 하락이 나타날 것”이라며 “다만 삼성전자의 P2와 X2, SK하이닉스의 M16 장비 증설에 대한 수혜를 받으며 수주 잔고는 상승 전환할 것”이라고 내다봤다.

실적이 살얼음판을 걷고 있지만 이러한 우려는 현 주가에 대부분 반영됐다는 게 키움증권의 진단이다. 원익IPS의 12개월 트레일링(과거 1년간 실적을 기준으로 계산) 주가순자산비율(PBR)과 주가수익비율(PER)은 2.4배, 13배 수준까지 내려왔다.

박 연구원은 “실적 둔화에 대한 우려는 상당 부분 반영됐으며 현 시점에서는 고객사의 투자 재개 시점과 규모가 더욱 중요하다”며 “D램에 대한 보완 투자와 낸드 신규 증설이 올 연말~연초 재개된 뒤 내년 2분기를 지나면서 대규모로 집행될 것으로 파악된다”고 설명했다. 이어 “전세계적인 부품 공급 부족과 반도체 전방 수요 불확실성이 고객사의 장비 투자 일정에 변수가 될 수 있다”면서도 “낮아진 밸류에이션을 감안하면 매수 접근을 시작하기 충분히 매력적인 가격대”라고 의견을 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com