지난달 은행에서 나간 대출의 약 80%가 변동금리인 것으로 나타났다. 앞으로 기준금리가 올라갈 것으로 보이는 가운데, 이들이 금리 상승 위험에 직접 노출돼 우리 경제 발목을 잡을 수 있다는 우려가 나오고 있다.

29일 한국은행 경제통계시스템에 따르면 지난달 예금은행 가계대출(신규 취급액 기준) 중 변동금리 비중은 79.3%로 전달보다 0.7%포인트 올랐다. 지난 6월 81.7%보다는 내렸지만 여전히 80%에 육박한다. 지난해 12월(68.1%)에 비해서는 11%포인트 넘게 상승했다. 잔액 기준으로 봐도 변동금리 비중은 높았다. 10월 기준 75.5%를 기록하며 전월보다 0.6%포인트 상승했다. 2014년 4월(76.2%) 이후 7년 5개월 만에 가장 높은 수준이다.

관련기사

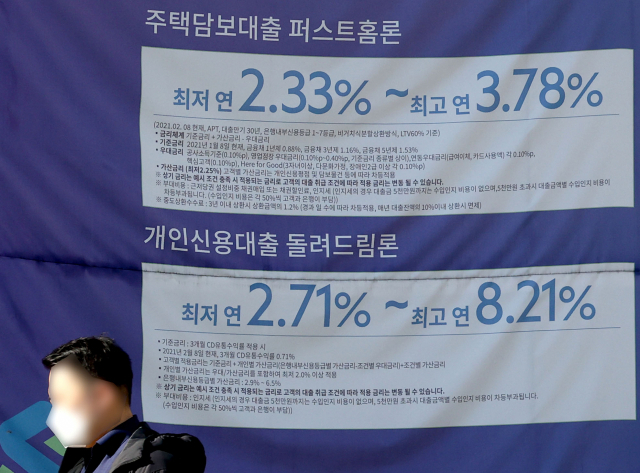

앞으로 금리의 방향성은 ‘위쪽’을 향할 것이 자명한데, 대출자들이 변동금리를 택하는 이유는 무엇일까. 당장 고정금리 대출보다 금리가 낮기 때문으로 풀이된다. KB국민·신한·하나·우리 등 4대 은행의 26일 기준 주택담보대출 변동금리(신규 코픽스 연동)는 연 3.440∼4.981%였다. 반면 주담대 혼합형(고정형) 금리의 경우 연 3.820∼5.128%로, 하단과 상단 기준으로 변동금리보다 각 0.380%포인트, 0.147%포인트 높았다. 지난 1일에는 4대 은행의 주택담보대출 고정금리(3.970∼5.377%)가 변동금리(연 3.310∼4.814%)보다 약 0.6%포인트나 높았다. 아울러 강화된 총부채원리금상환비율(DSR) 규제가 시행 중인 가운데, 대출 금리가 낮아야 대출 한도도 높아지기 때문에 ‘울며 겨자먹기’ 식으로 변동금리를 택하는 대출자도 있는 것으로 해석된다.

은행권에서는 만약 변동금리로 대출을 선택했더라도 시장금리 추이를 보다 예상보다 많이 오를 경우 고정금리 대출로 갈아타는 것을 권유하고 있다. 상당수 은행에서 변동금리 대출 잔액을 고정금리로 바꾸는 대환대출에 대해 중도상환 수수료를 부과하지 않고 있기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com