증권가에서 SK하이닉스(000660)에 대해 또다시 목표가를 높인 분석 보고서가 나왔다. 올 4분기 사상 최대 실적에 이어 내년 3분기 이후 D램 가격의 재상승이 예상되는 만큼 실적 성장에 대한 기대감이 반영될 것으로 보인다.

DB금융투자는 14일 SK하이닉스에 대해 “내년 3분기 이후 업황 반등에 따른 실적 성장세가 재개될 것”이라며 목표가를 기존 14만 원에서 16만 원으로 14% 넘게 올렸다. 투자 의견은 ‘매수’를 유지했다.

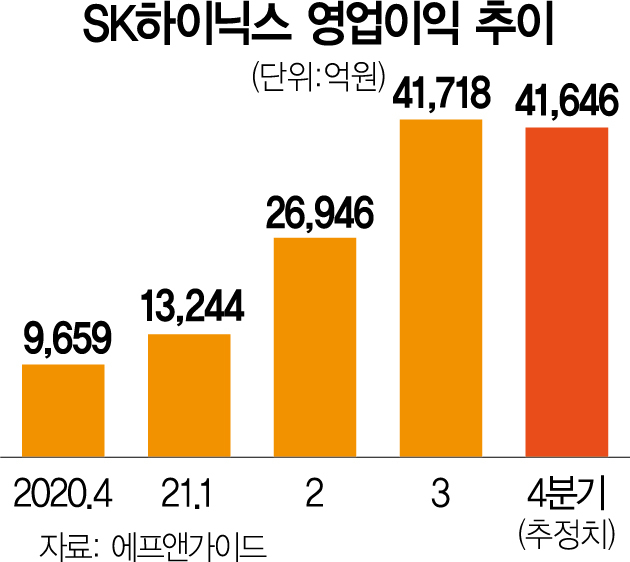

최근 SK하이닉스에 대한 우호적 평가가 담긴 증권사 리포트가 잇따르고 있다. 앞서 지난달 24일에는 키움증권이 SK하이닉스에 대해 “인텔 솔리드스테이트드라이브(SSD) 사업부 인수에 따른 낸드 부문의 장기 성장성을 반영했다”며 목표 주가를 14만 5,000원으로 높인 바 있다. 지난 10월 D램 메모리 가격 하락 우려로 증권사들이 목표가를 줄줄이 내렸던 상황과 대비된다. SK하이닉스를 바라보는 증권사들의 시각이 변한 것은 D램 가격 하락에도 견고한 실적과 내년 D램 업황 개선 때문으로 추정된다. 어규진 DB금융투자 연구원은 “4분기 비수기 진입으로 D램 및 낸드 가격의 5% 하락이 불가피한 상황에서도 서버향 수요 증가와 신규 모바일 출시 영향으로 D램과 낸드 수요가 기대치를 뛰어넘을 것으로 판단된다”며 “또 D램 업체들의 낮은 재고와 제한적인 신규 투자로 성수기에 접어드는 내년 3분기 이후 D램 가격이 재차 상승할 것”이라고 진단했다. DB금융투자에 따르면 SK하이닉스의 올 4분기 실적 추정치는 매출액 12조 8,000억 원, 영업이익 4조 2,000억 원으로 전년 동기 대비 각각 61.0%, 337% 상승해 분기 사상 최대 매출액을 달성할 것으로 관측된다. 최근 주가도 이 같은 기대감을 반영해 상승하고 있다. 10월 12일 9만 1,500원으로 바닥을 친 SK하이닉스는 이달 9일 12만 3,5000원까지 치솟아 주가가 35% 가까이 급등했다. 해당 기간 66조 6,122억 원이었던 시가총액은 23조 2,961억 원 증가한 89조 9,083억 원을 기록하며 90조 원에 이르렀다. 7월 6일 91조 원을 기록한 후 시총이 90조 원을 넘어선 적은 단 한 번도 없었다. 다만 이날은 국내 증시가 밀리며 전일 대비 0.41% 빠진 12만 1,000원에 거래를 마쳤다. 어 연구원은 “SK하이닉스는 단기적 실적 부진에 따른 리스크보다 중장기적 실적 성장에 따른 기대감에 집중할 시기”라고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wipark@sedaily.com

wipark@sedaily.com