7일 하나금융투자가 수익성 개선에 우호적인 업황을 반영해 올해 실적 전망치를 20% 상향 조정한다면 해성디에스(195870)의 목표 주가를 기존 6만 8,000원에서 7만 5,000원으로 올렸다. 투자의견은 매수다.

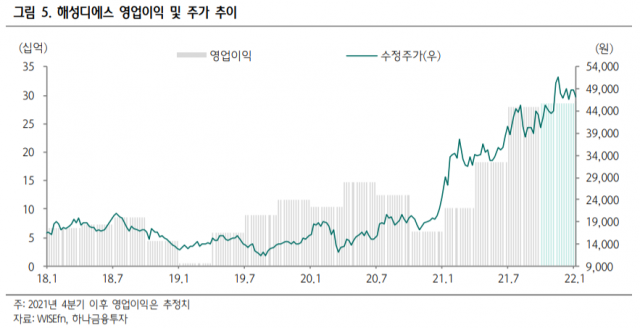

이날 하나금융투자는 해성디에스의 지난 4분기 매출액을 전년 동기 대비 53% 성장한 1,741억 원, 영업이익은 같은 기간 368% 성장한 286억 원으로 추정했다. 이는 컨센서스에 부합하는 수준이다. 김록호 하나금융투자 연구원은 “우호적인 환율 여건 속에서 패키지 기판의 수요가 견조했고, 리드 프레임 또한 양호했다”며 “지난해 연간 영업이익은 95% 성장하면서 실적 펀더멘털이 레벌업됐다”고 설명했다.

하나금융투자는 올해 연간 실적 추정치를 대폭 높였다. 해성디에스의 올해 매출액과 영업이익은 각각 7,266억 원, 1,267억 원으로 예상된다. 이는 추정치를 각각 1%, 20% 상향 조정한 것이다. 전방 산업에서 고부가 제품 수요가 늘고 있지만 패기지 기판과 리드 프레임 모두 공급이 부족해 고부가 제품을 확대하기 수월한 상황이 전개되고 있다. 김 연구원은 “패기지 기판과 리드 프레임 모두 공급 부족이 쉽게 해소될 만한 상황이 아니다”며 “이를 기반으로 제품 믹스 개선에 의한 수익성 개선이 지속되고 있다”고 평가했다.

해성디에스는 현재 차량용 리드 프레임과 패키지 기판 증설을 진행하고 있고 오는 하반기부터 매출액 증가세가 부각될 것으로 기대된다. 현재는 병목 현상의 일부 해소를 통한 소폭의 증설만 진행돼 분기 매출액의 유의미한 증가가 제한되지만, 하반기 이후에는 분기 매출액 1,900억 달성이 가능할 전망이다. 김 연구원은 “전방 산업의 생산 차질 완화, 자체적인 증설을 통해 중장기적 성장 가시성을 높인 점이 긍정적”이라며 “실적 상향 조정으로 목표 주가를 올렸다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com