지방은행들이 일선 점포를 최근 1년 새 사상 최대 규모로 줄였다. 시중은행의 ‘점포 다이어트’가 지방은행으로도 번진 것으로, 수도권과 지방, 젊은층과 노년층의 금융 활용도 격차가 더 심화할 것이라는 우려가 나온다.

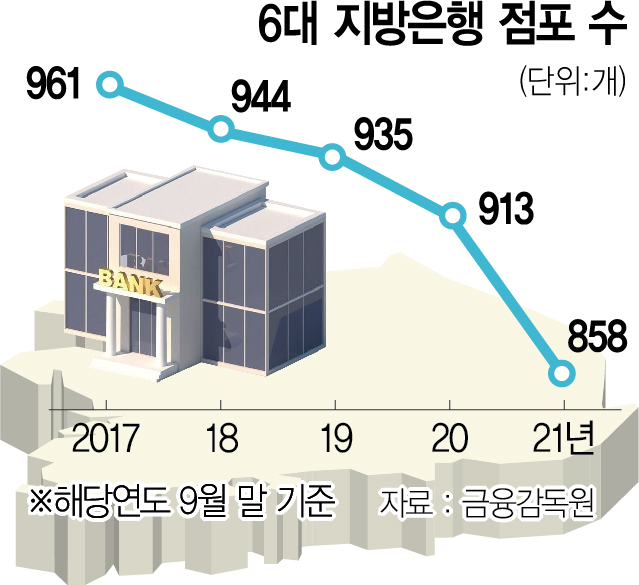

15일 금융감독원에 따르면 지난해 9월 현재 경남·광주·대구·부산·전북·제주 등 6대 지방은행의 국내 점포(지점·출장소) 수는 858개로 1년 새 55개(-6.02%)나 줄었다. 감소 폭과 감소율 모두 비교 가능한 지난 1999년 이후 최대다.

최근 몇 년간 시중은행은 공격적으로 점포를 줄여왔지만 지방은행은 버텨왔다. 매년 줄어드는 점포 수가 10개 내외에 그쳤다. 하지만 지난해부터 분위기가 180도 달라지고 있다. 지난해 9월 기준 1년간 지방은행 점포 감소율은 국민·신한·하나·우리·농협 등 5대 시중은행 감소율(4.78%)을 앞지르기도 했다.

이는 △지역 경기 부진 △금융의 디지털화 △빅테크 공습 등 ‘3중고’ 가 지방은행에도 피부로 와닿기 시작했기 때문으로 풀이된다. 지방은행은 과거 중후장대 산업에 대한 대출 등으로 성장해왔지만 이제는 4차 산업혁명으로 첨단 지식 기반 산업이 경제의 주축이 되고 이들 기업은 서울·판교 등 수도권에 밀집해 먹거리도 부족해졌다. 또 대부분의 사람들이 은행 업무를 스마트폰으로 보는 등 금융의 디지털화가 가파르게 진행되는 가운데 시중은행에 비해 투자 여력이 작은 지방은행은 비용을 감축해 자체적인 디지털 전환에 쏟아야 한다. 아울러 카카오뱅크·케이뱅크 등 인터넷 전문은행이 신용대출에서 주택담보대출까지 업무 영역을 확장하는 것도 지방은행의 위기감을 키우는 요인이다.

지방은행은 인구밀도가 낮은 지방에서 대면 점포를 유지하며 시중은행의 빈자리를 채우는 역할을 해왔다. 하지만 지방은행에서도 점포 축소 태풍이 본격화하면서 금융 취약 계층과 능숙하게 금융 서비스를 활용하는 계층 간에 격차가 더 벌어질 것이라는 우려가 나온다. 시중은행이 외면하는 지방 중소기업에 밀착형 금융 서비스를 제공하는 ‘관계형 금융’도 제공하는 등 지역 경제에 상당한 기여를 하고 있어 이들이 디지털 전환에 대응할 수 있게 지원이 필요하다는 주장이 곳곳에서 나오고 있다.

이병윤 금융연구원 선임연구위원은 최근 보고서에서 “지방은행이 한국은행으로부터 저리의 금융중개지원대출을 한도까지 받기 위해서는 대출 증가액의 60% 이상을 중소기업에 대출해줘야 한다”며 “지역 경제가 어려워져 지역 중소기업 부실화 가능성이 높기 때문에 비율을 유연하게 운영하는 등 다방면의 제도 개선을 검토할 필요가 있다”고 강조했다.

지방은행 스스로도 빅·핀테크와의 제휴를 넘어 자체적인 디지털 경쟁력을 키우고 시중은행과 같이 ‘지역 거점 점포’와 ‘주변 점포’로 재편해 거점 점포에서는 모든 은행 업무를 제공하고 주변 점포는 입출금 등 간단한 업무만 수행하는 방식으로 개선하는 것이 필요하다는 지적도 나온다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com