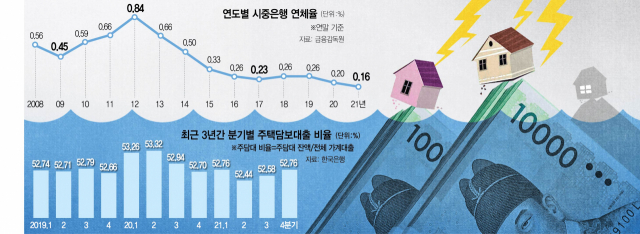

지난해 말 기준 국내 시중은행의 대출 연체율은 0.16%. 2019년 0.26%였던 연체율은 코로나19 확산 사태를 겪었음에도 오히려 낮아졌다. 1998년 외환위기보다, 2008년 금융위기보다 더 어려운 자영업자들의 상황과 지표는 다른 모습이다. 코로나19 사태에서도 연체율이 0.1%대로 낮게 유지된 것은 현 정부가 네 차례나 대출 만기 연장과 상환 유예 조치를 취했기 때문이다. 김상봉 한성대 경제학과 교수는 “유예 조처가 종료되는 9월이면 연체율이 크게 상승할 것”이라며 “2008년 금융위기 수준까지 연체율이 오를 수도 있다”고 말했다.

2012년 수준 연체율이면 15조 이상 부실

현재 우리나라의 가계부채 총액은 1860조 원 정도다. 연체율이 0.1%포인트 오른다고 하면 1조 8600억 원의 부실이 추가로 발생하는 셈이다. 전문가들이 현재 금융 상황과 유사하다고 하는 2012년의 은행 연체율은 최근 10년래 가장 높았다. 그해 말 연체율은 0.84%로 치솟았다. 그리스발 경제위기가 유럽 전역으로 퍼지면서 경기 침체 우려가 확산됐던 해였다. 양적 완화에 금리가 하락하던 시기였지만 국고채 3년물 금리는 3% 초반대로 지금과 비슷한 수준이었다. 올해 9월 정부의 대출 만기 연장 및 상환 유예 조치가 종료된 후 연체율이 2012년 수준까지 상승한다면 15조 원 이상의 부실 채권이 발생할 수 있다는 계산이 나온다.

물론 국내 은행들이 쌓아놓은 대손 비용(약 37조 원)을 보면 충분히 충격을 흡수할 수 있는 수준이다. 하지만 사상 최대 실적을 기록했던 국내 은행들의 지난해 순이익(산업은행 제외)이 14조 4000억 원임을 고려하면 은행의 건전성을 크게 악화시킬 수 있다는 지적도 제기된다. 성태윤 연세대 경제학과 교수는 “여러 차례 대출 만기를 연장하고 상환을 유예하면서 최근 경기가 악화된 상황과 맞물리게 됐다”며 “금리가 올라가는 상황에서 더 위험해진 것”이라고 말했다.

전세보증금 208조는 사실상 가계부채

가계대출에서 구멍이 생기기 시작하면 채무자들이 보유하고 있는 ‘보이지 않았던 빚’이 수면 위로 떠오르게 된다. 예컨대 대출 만기 연장 및 상환 유예 조처가 끝난 뒤에도 경기 상황이 이대로라면 빚은 연체가 되고 금융기관이 채무자들의 담보인 주택 등 부동산을 경매 등으로 처분하는 일로 이어지게 된다. 지나치게 부정적인 시나리오라고 할 수도 있지만 이렇게 되면 대출이 끼어 있는 집에 전세로 살고 있는 세입자 역시 피해를 입을 수밖에 없다.

우리나라의 전세 보증금 규모는 정확한 통계가 없어 추산할 수밖에 없다. 2020년 기준 서울 전세 가구 수는 102만 2479가구, 평균 전셋값은 4억 9137만 원으로 전세 보증금 규모는 502조 4135억 원 정도다. 부산 17만 8007가구, 대구 11만 9161가구, 인천 17만 6147가구, 광주 6만 3491가구, 대전 10만 7667가구, 울산 4만 4738가구, 경기 94만 2834가구, 강원 6만 112가구, 충북 7만 3499가구, 충남 9만 343가구, 전북 6만 2883가구, 전남 6만 604가구, 경북 7만 9018가구, 경남 12만 5437가구, 제주 1만 8094가구로 이들 지역의 평균 전셋값을 곱해 모두 합해보면 1040조 7577억 원에 달한다. 2020년 평균 전셋값을 적용하면 927조 원 정도지만 지난해까지 전셋값이 가파르게 올라 전체 전세 보증금 규모도 훨씬 커졌다. 전세자금대출의 한도가 전세 보증금의 80%임을 고려하면 최소 20%(약 208조 원)는 집주인이 세입자에게 줘야 할 돈이다. 사실상 빚인 셈이다. 여기에 용도의 사용이 모호하지만 기업대출로 분류돼 있는 개인사업자대출 역시 430조 원에 달한다. 법인이 아닌 개인도 사업자로 등록하면 쉽게 대출을 받을 수 있는 만큼 가계부채의 부실화가 진행되면 개인사업자대출 역시 영향을 받을 수밖에 없다. 김상미 국회예산정책처 분석관은 지난달 보고서에서 “우리나라는 전세 제도로 인해 가계 간 직접금융 형태의 부채가 큰 규모로 존재하고 있다”며 “전세 보증금의 규모를 포함해 가계부채의 총체적 규모를 파악할 필요성이 제기된다”고 말했다.

부동산 균열은 가계부채의 뇌관

가계부채의 양도 문제지만 전문가들은 질 역시 좋지 못하다고 지적한다. 국내 가계부채의 절반 이상이 주택담보대출인데 현 정부 5년간 폭등한 집값에 대출 한도를 끝까지 받아 투자를 하는 ‘영끌(영혼까지 끌어 모음)’ 때문이다. 지난해 말 기준 전체 가계부채에서 주택담보대출이 차지하는 비중은 52.76%다. 2012년만 해도 50%를 겨우 넘겼지만 2015년부터 52%로 올라서더니 이후에는 52~53% 선을 유지하고 있다. 가격 급락 등 부동산 시장에 문제가 생길 경우 더 쉽게 흔들릴 수 있는 상태라는 것이다.

대출총량제 등으로 시중은행의 가계대출은 조금씩 줄어들고 있는 반면 저축은행 대출은 늘어나는 조짐을 보이는 것도 문제다. 저축은행의 가계대출은 올 1월 전월 대비 1000억 원 증가했으며 2월과 3월에도 각각 2000억 원, 1000억 원 늘면서 대출 감소 흐름을 거스르고 있다.

이 때문에 새 정부의 대출 규제 완화에 대한 우려의 목소리가 커지고 있다. 대출 총량 규제와 같은 과도한 규제를 푸는 것은 맞지만 주택담보인정비율(LTV), 총부채원리금상환비율(DSR) 완화 등 부동산 시장을 자극할 수 있는 정책은 신중하게 검토해야 한다는 것이다. 이창용 한국은행 총재 후보자 역시 “우리나라 가계부채는 수준이 높고 속도도 빨라 잠재 리스크가 적지 않은 상황”이라며 “대출 규제 완화를 실수요자의 대출 접근성 확대에 중점을 두고 미시적인 보완책을 병행할 필요가 있다”고 말하기도 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com