새 정부가 총부채원리금상환비율(DSR) 규제를 당장 손을 보지 않기로 한 가운데 시중은행들이 만기가 40년으로 늘어난 주택담보대출을 속속 선보이고 있다. 기존보다 대출 기간이 늘어나면 대출 한도가 늘어나는 효과를 기대할 수 있지만 일각에서는 대출 기간을 늘리면 상환해야 할 총 원리금이 늘어날 수밖에 없어 소비자들의 부담만 키울 수 있다고 지적한다.

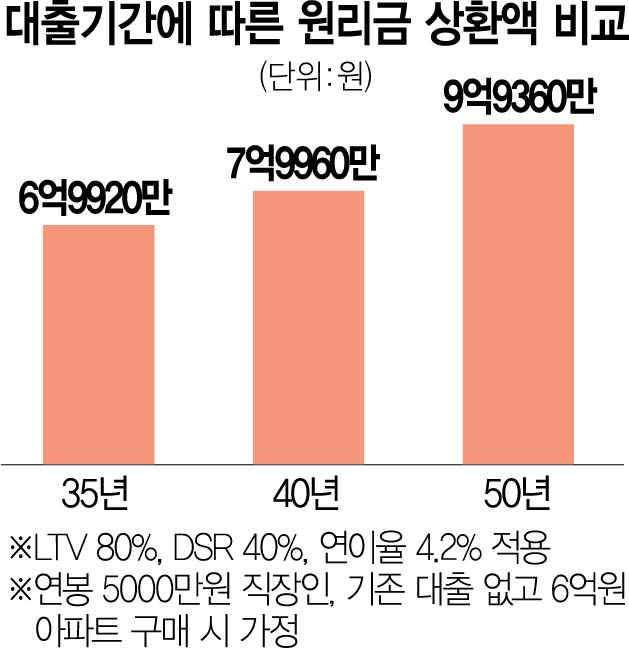

8일 서울경제가 연봉 5000만 원인 직장인이 생애 처음으로 6억 원짜리 아파트를 사기 위해 연이율 4.2%인 대출을 받는 것을 가정해 대출 만기별로 예상 납부 원리금 상환액을 추산해본 결과 35년 만기 대출에 비해 40년 만기 대출 상품에서 납부해야 할 상환액이 1억 원 정도 더 늘어나는 것으로 나타났다. DSR은 현재와 같이 40%를, 주택담보인정비율(LTV)은 80%를 적용했다.

6억 원짜리 아파트를 사기 위해 대출을 받을 경우 LTV 80%를 적용하면 4억 8000만 원까지 대출이 가능하지만 DSR 40%가 추가로 적용되면 대출 한도(35년 만기)는 3억 6600만 원으로 줄어든다. 35년 동안 총 상환해야 할 원리금은 6억 9920만 원 정도다. 이 중 절반 정도(3억 3300만 원)가 이자다. 반면 같은 조건에서 40년 만기로 대출 기간을 늘렸을 때는 3억 8700만 원으로 한도가 확대된다. 하지만 40년 동안 상환해야 할 돈은 7억 9960만 원 정도로 크게 늘어난다. 빌린 원금보다도 이자(4억 1260만 원)가 더 많아진다. 대출 기간을 50년으로 연장하면 대출 한도는 4억 1500만 원이지만 50년간 갚아야 할 돈은 10억 원 가까이나 돼버린다.

은행들이 대출 기간을 확대해 대출 한도를 늘리는 방식은 한도 확대 효과는 적은 반면 소비자들의 이자 부담만 크게 늘어난다는 비판이 나온다. 실제로 35년 만기에서 대출 기간을 50년으로 늘리게 되면 대출 한도는 5000만 원 정도 확대될 뿐이지만 소비자가 상환해야 할 원리금은 3억 원 가까이 증가하게 된다. 이 때문에 일각에서는 대출 한도를 늘리는 것이 현재 소비자들의 편익을 증대시키는 일이라면 은행들도 가산금리를 낮추는 식으로 일부 부담을 나눠야 한다는 지적도 나온다. 실제로 대출 기간을 35년에서 40년으로 5년 더 늘리는 대신 연간 이자를 4.2%에서 3.8%로 0.4%포인트만 낮추면 비슷한 대출 한도 확대 효과를 거둘 수가 있다. 국내 은행들이 지난해부터 금리 상승에 따른 수혜를 톡톡히 입으면서 지난해 ‘역대급’ 실적을 거뒀던 만큼 이익의 일부를 사회와 나눌 필요가 있다는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >