국내 평균 ‘금융 웰빙’ 지수가 20점 만점 속 9.1점에 그치는 것으로 나타났다. 금융 웰빙은 미래의 금융 상황에 대해 안전하다고 생각하는 등 금융 안정감을 느끼는 주관적 상태를 의미한다.

9일 시장조사업체 컨슈머인사이트는 올해 1월 전국 20~74세 성인 2만 3093명을 대상으로 한 ‘금융웰빙 인식 조사’ 결과를 발표하고 이 같이 밝혔다.

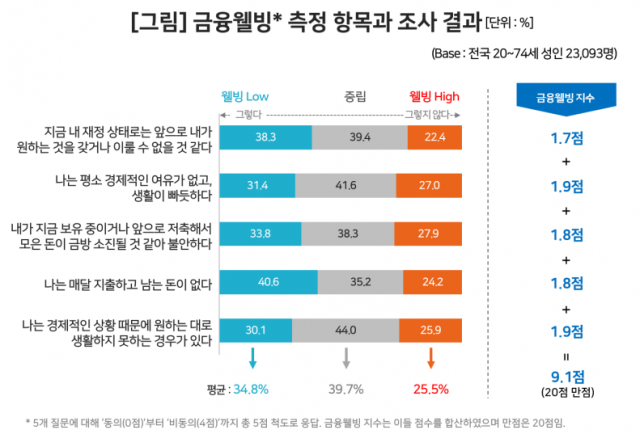

조사 결과 5점 척도 기준 부정 응답이 34.8%로 긍정 응답(25.5%)보다 9.3%포인트 높았다. 중립을 포함하면 4명 중 3명이 금융 웰빙을 ‘보통 이하’ 수준으로 인식했다.

응답자의 금융 웰빙 수준은 개인 신용도와 비례했다. 신용평가사 코리아크레딧뷰로(KCB)의 신용평점 기준 900점대 고신용자의 금융 웰빙 수준은 10.2점으로 높았던 반면 800점대는 9.5점, 600~700점대는 8.6점, 500점대와 500점 미만은 각각 7점, 6.5점으로 점점 낮아졌다.

또 성별·연령별로는 20대 남성의 웰빙 수준이 9.4점으로 가장 높았다. 반면 70대 여성은 8.7점으로 가장 낮았다. 직업별로는 전문직군은 10.5점을 보였고 대기업 급여소득자(9.9점), 사업체 대표(9.7점)의 점수도 양호했다. 반면 자영업자는 8.6점으로 가장 취약했다.

대출 규모 별로는 빚이 전혀 없는 사람의 금융 웰빙 지수가 9.5점으로 가장 높았다. 다만 빚이 있는 사람 중에서는 대출 규모가 클수록 금융 웰빙 평가 수준이 높았고 작을수록 낮은 양상을 보였다. 대출금 3억 원 이상 차주가 9.2점으로 가장 높았고 1억~3억 원 미만은 9점, 5000만~1억 원 미만은 8.8점, 1000만~5000만 원 미만은 8.1점, 1000만 원 미만은 8.2점 등으로 조사됐다. 컨슈머인사이트는 대출을 많이 받을 수 있는 사람의 경우 보유 자산 규모나 신용평가점수 등이 상대적으로 높은 계층이기 때문이라고 풀이했다.

대출 이용 기관별로는 은행에서 대출을 받은 응답자의 금융 웰빙 지수가 8.8점으로 가장 높았다. 캐피탈 이용자는 8점, 신용카드 대출 이용자는 7.1점이었고 저축은행 차주의 금융 웰빙 지수는 6.7점에 그쳤다.

한편 이번 조사는 KCB가 보유한 개인의 소득·직업·부채 규모·신용평점 등 데이터를 데이터전문기관인 금융보안원을 통해 서베이 데이터와 가명결합하는 방식으로 이뤄졌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com