글로벌 경기 침체로 석유화학 업계의 불황이 길어지고 있지만 신사업으로 돌파구를 마련해둔 LG화학(051910)과 한화솔루션(009830)은 고공 행진하고 있다. 증권가는 신사업 모멘텀이 풍부한 LG화학을 최선호주로 제시했다.

26일 한국거래소에 따르면 지난 6개월 동안 롯데케미칼(011170)과 금호석유(011780)화학은 각각 25%, 10.85% 떨어졌지만 LG화학(15.64%)과 한화솔루션(51.41%)은 상승세를 이어갔다.

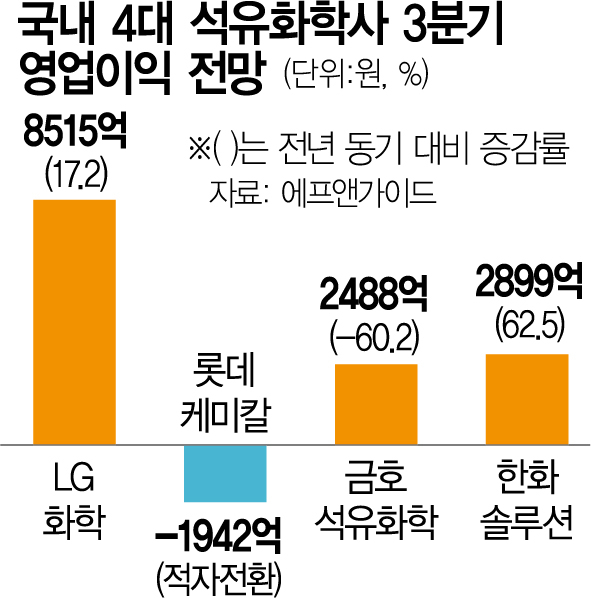

국내 석유화학 업계에 혹독한 겨울이 찾아오면서 석유화학 비중이 높은 업체들은 수익성 악화가 불가피할 것으로 보인다. 금융 정보 업체 에프앤가이드에 따르면 금호석유화학과 롯데케미칼은 올 3분기 각각 2488억 원(-60.21%), -1942억 원(적자 전환)의 영업이익을 기록할 것으로 전망됐다. 최고운 한국투자증권 연구원은 “글로벌 업체들의 경쟁적 신규 증설, 중국의 ‘제로 코로나’ 정책으로 인한 수요 위축, 국제유가 상승에 의한 원가 부담 증가 등의 악재가 겹치면서 업황은 다운사이클에 진입했다”며 “특히 수익성 지표인 에틸렌 스프레드(에틸렌 가격에서 원료인 나프타 가격을 뺀 금액)가 급락한 것도 부담을 키운다”고 설명했다. 이 외에 효성첨단소재와 SKC는 올 3분기 936억 원, 600억 원의 영업이익을 기록할 것으로 전망됐는데 각각 전년 동기 대비 33.10%, 58.85% 감소한 수준이다. 대한유화도 4분기 연속 적자가 불가피할 것으로 예상됐다.

다만 기존 석유화학 사업에 의존하지 않고 성장 가능성이 큰 사업에 투자를 확대해온 LG화학과 한화솔루션은 불황을 비켜갈 것으로 보인다. LG화학은 배터리 소재 중심의 첨단 소재 부문 고성장에 힘입어 3분기 8515억 원의 영업이익을 기록할 것으로 추정됐다. 최영광 NH투자증권 연구원은 “2분기 첨단 소재 사업 부문 매출액 중 57%를 차지했던 전지 소재 부문 매출 비중이 약 70%로 확대되면서 실적 성장을 견인했다”고 설명했다. 한화솔루션 역시 태양광 사업 부문이 케미칼 부문의 이익 저하를 메꾸면서 3분기 2899억 원의 영업이익을 낼 것으로 전망됐다.

증권가에서는 화학 업황의 정상화는 요원한 만큼 차별화된 신사업을 내세운 업체에 주목하라는 조언이 나온다. 최 연구원은 “순수 화학 업체들의 밸류에이션 매력보다 고부가 다각화를 통한 밸류에이션 상향에 투자하는 것이 더 중요하다고 판단한다”며 “배터리 소재에서의 성과가 가장 고무적인 LG화학을 최선호주로 추천한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chae@sedaily.com

chae@sedaily.com