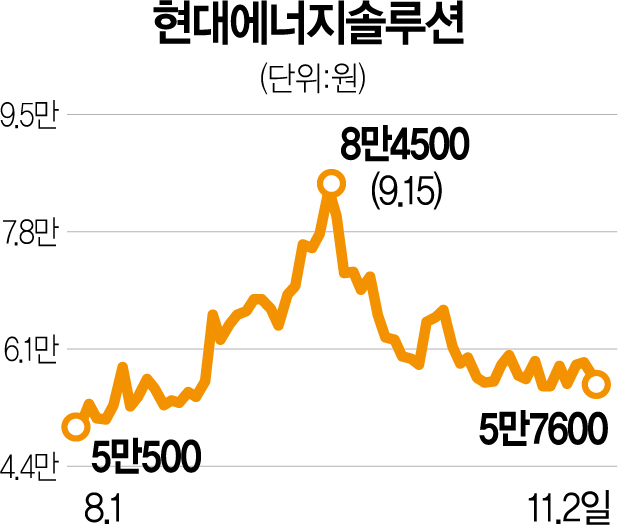

현대에너지솔루션(322000)이 올 들어 약 170%의 상승률을 기록한 것으로 나타났다. 러시아와 우크라이나 간 전쟁이 장기화되며 재생에너지의 필요성이 커진 것이 호재로 작용했다. 증권가에서는 현대에너지솔루션의 실적 고공 행진이 올해 4분기까지 이어질 것으로 전망하며 목표 주가도 상향 조정했다.

2일 한국거래소에 따르면 이날 현대에너지솔루션은 5만 7600원의 종가를 기록하며 연초 대비 169.16% 급등했다. 러시아발 에너지 대란에 재생에너지 필요성이 커진 가운데 미국에서 태양광 모듈 판매 단가가 상승한 점이 호재로 작용했다. 강동진 현대차증권 연구원은 “미국은 위구르 강제노동 방지법(UFLPA) 발효 이후 태양광 모듈 공급 부족이 지속되며 판가가 지속적으로 상승했다”며 “미국에 수출하는 국내 태양광 모듈 물량 및 단가는 매월 사상 최대치를 경신 중”이라고 설명했다. 이외에도 미국 인플레이션감축법(IRA) 시행으로 태양광 설치 수요가 급증한 것 역시 영향을 미쳤다.

호재가 겹치며 현대에너지솔루션은 올해 3분기 시장 기대치를 뛰어넘는 어닝서프라이즈를 기록하기도 했다. 앞서 현대에너지솔루션은 이번 분기 매출 2683억 원, 영업이익 303억 원을 기록하며 각각 전년 대비 1.6%, 27.5% 증가했다고 밝혔다. 평균판매단가(ASP) 인상으로 수익성 높은 유럽·미국향 매출이 늘어난 데다 해상 운임 하락 및 생산성 향상으로 원가 절감 등의 효과를 봤다.

양호한 실적은 4분기까지 이어질 것으로 전망된다. 전혜영 다올투자증권 연구원은 “국내 판매량 감소가 예상되지만 수출 물량 확대로 4분기에도 높은 수익성을 유지할 것으로 보인다”며 “고환율 효과도 기대된다”고 설명했다. 강 연구원 역시 “중국 셀·모듈 업체 대비 영업이익률(OPM)이 높아 주가도 저평가된 상황”이라며 목표 주가를 기존 7만 3000원에서 8만 원으로 상향 조정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com