증권사들이 3분기 호실적을 달성한 엔씨소프트(036570)의 목표주가를 줄줄이 올려잡고 있다. 반면 넷마블(251270)을 향한 눈높이는 낮아지고 있다. 양사의 펀더멘탈(기초체력) 차이로 희비가 엇갈리고 있다는 분석이다.

14일 오후 2시 23분 기준 엔씨소프트는 전 거래일보다 3.98% 하락한 44만 6500원에 거래 중이다.

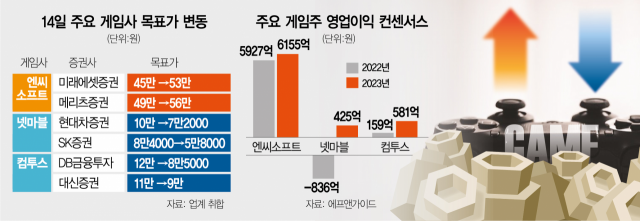

다만 증권가에서는 엔씨소프트의 주가 상승 여력이 충분하다는 전망이 나온다. 이날 미래에셋증권(006800)(45만 원→53만 원), 메리츠증권(008560)(49만 원→56만 원), 삼성증권(016360)(30만 원→41만 원), NH투자증권(005940)(50만 원→64만 원) 등 14개 증권사들은 엔씨소프트의 목표가를 상향 조정했다.

엔씨소프트의 체질 개선세가 리니지의 흥행과 더불어 모멘텀으로 작용하고 있다는 분석이다. 엔씨소프트의 3분기 영업이익은 전년 동기보다 50% 증가한 1444억 원으로 집계됐다. 금융정보업체 에프앤가이드가 집계한 영업익 컨센서스(시장 전망치) 1042억 원를 38.58% 상회하는 수치다. 김현용 현대차증권(001500) 연구원은 "인건비가 효율적 집행돼 전 분기 대비 169억 원 감소하고, 신작 출시가 없어 마케팅비도 210억 원 줄어 영업이익률은 23.9%로 크게 개선됐다"고 설명했다. 문예지 하나증권 연구원은 “3분기 글로벌 게임 시장이 역성장하는 와중에도 엔씨소프트 유저들의 과금력은 감소하지 않았다”며 “모바일 주요작인 리니지M과 리니지W 모두 컨센서스를 상회하는 매출을 올리며 실적을 견인했다”라고 분석했다.

엔씨소프트의 신작이 실적 개선세에 힘을 보탤 것으로 분석하고 있다. 이창영 유안타증권 연구원은 “PC·콘솔 신규 대작 ‘TL’ 상반기 출시를 비롯해 ‘블레이드 & 소울 S’(수집형RPG), 프로젝트 R(난투형 캐주얼 대전 액션게임), ‘PUZZUP’(모바일 퍼즐게임), ‘프로젝트 G’ 등 4개의 모바일 게임이 출시될 예정”이라며 “해당 게임들 모두 장르 및 지식재산권(IP)도 새롭고 다양하기에 엔씨소프트 성장의 포트폴리오가 다양화될 것으로 기대된다”고 말했다. 이 연구원은 “IP 다변화, 장르 다양화, 게임 수명 장기화에 의한 수익 증가 모델, 해외 PC·콘솔 시장 진출 등 사업의 근본적 변화를 통해 외연 확장, 성장성 증가를 기하고 있음이 엔씨소프트의 핵심 투자포인트다”고 전했다.

반면 넷마블은 경고등이 켜졌다는 분석이다. 이날 미래에셋증권(7만 원→5만 원), 현대차증권(10만 원→7만 2000원), 메리츠증권(6만 5000원→5만 3000원) 등 7개 증권사들은 넷마블의 목표가를 낮춰잡았다. 한화투자증권(003530), SK증권(001510), 유진투자증권(001200), 이베스트투자증권(078020)은 투자의견을 매수에서 중립으로 하향 조정했다.

넷마블은 약해진 기초체력이 3분기 실적 발표를 통해 적나라하게 드러났다는 평가다. 올해 7월 출시한 '세븐나이츠 레볼루션'이 기대 만큼의 성과를 거두지 못했고 미국 자회사 '잼시티' 조직 정비에 따른 퇴직 위로금 지급으로 인건비가 늘어났다. 외화 차입금 관련 환산 손실도 발목을 잡았다.

넷마블이 출시 예정인 신작에 대한 비관적 전망도 나온다. 성종화 이베스트투자증권 연구원은 “현재의 손익구조로는 압도적인 슈퍼 히트 신작을 출시하지 않는 한 실적부진 탈피는 어려울 것이다”며 "공식 공표된 신작 론칭 일정은 4분기 3개, 내년 1분기 1개, 2분기 1개, 3분기 2개 등인데 압도적인 빅히트를 시현해 신작 모멘텀은 물론 실적 모멘텀까지 창출할 정도의 기대작은 눈에 띄지 않는다"고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim@sedaily.com

kim@sedaily.com