월급 빼고 다 오르는 잔혹한 시대! 짠테크 팁을 전하는 코주부의 숨겨진 코너 <티끌 모아 먼지라도>입니다. 그동안 예·적금 관련 여러 짠테크 팁을 전해드렸는데요. 그럼에도 “난 짧게 굴리고 정기예금 수준의 이자도 얻고 싶어”라며 똥배짱을 부리고 계신 독자님들 주목하세요. 사실 제 얘기인데요. 일명 ‘금리 노마드족’이라 불리는 우리에게 가장 필요한 건 바로 예금 이율 수준의 ‘파킹 통장’입니다. 지금까지 파킹통장을 비교할 때 금리만 봤다면 오늘 레터를 주의 깊게 읽어주세요. 소중한 내 돈, 안전하게 굴리기 위해 체크해야 할 파킹통장 비교 리스트 정리해 드립니다. (+저축은행 선택 팁까지!)

파킹통장은 잠깐 돈을 맡겨도 높은 금리를 주고 언제든 자유롭게 입출금할 수 있는 통장을 말합니다. 일반 입출금 통장보다 비교적 짧은 기간에 높은 금리를 받을 수 있고, 예·적금 처럼 중도해지에 따른 이자 불이익이 없습니다. 사실 금리가 낮을 땐 큰 주목을 받지 못했다가 최근 저축은행이 3%대 파킹통장을 선보이면서 예·적금 못지않게 인기를 끌고 있습니다.

파킹통장 비교할 때 챙겨야 할 6가지 포인트

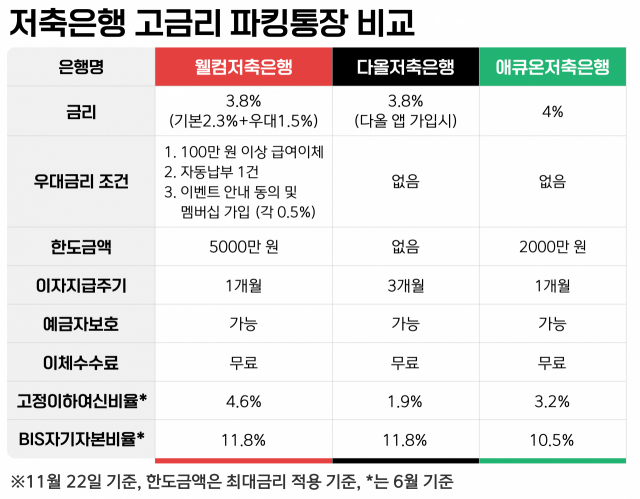

①금리

당연히 금리 비교는 필수입니다. 같은 성격의 파킹통장이라면 금리를 더 높게 주는 곳을 선택해야 합니다. 11월 22일 기준(표 참고) 가장 금리가 높은 파킹통장은 애큐온저축은행의 ‘머니쪼개기’로 연환산 이율이 4%나 됩니다.

②우대금리 조건

금리와 함께 세트로 살펴봐야 할 것이 우대금리 조건입니다. 조건 없이 최대 금리를 주는 상품도 있지만 고금리일수록 ‘기본금리+우대금리’로 구성되어 있는 경우가 많기 때문입니다. 웰컴저축은행의 ‘WELCOME 직장인사랑 보통예금’은 3.8%의 높은 금리를 주지만 우대금리(1.5%) 조건이 붙습니다. 100만원 이상 급여이체, 자동납부 1건, 이벤트 안내 동의 및 멤버십 가입 등 3가지입니다. 이 조건들을 충족하지 못하면 기본금리 2.3%만 적용받게 됩니다.

③최대금리 적용 한도금액

예금 금액이 클수록 이자도 많이 받으니 중요합니다. 보통 저축은행의 한도는 1000만~5000만원 수준이고, 인터넷은행은 억 단위입니다(케이뱅크 3억원 2.7%, 토스뱅크 무제한 2.3%). 만약 1억원의 유휴자금을 파킹통장에 넣는다고 할 때 다올의 경우 매월 26만7900원의 이자를 받지만, 웰컴은 23만2650원의 이자를 받게 됩니다. 똑같은 3.8% 금리이지만 웰컴은 최대 금리 적용 한도가 5000만원까지이기 때문입니다. 이를 제대로 살펴보지 않고 넣으면 한 달에 3만5000원, 1년이면 42만원가량 손해 아닌 손해를 보게 되는 셈이죠.

④이자지급 시기

이자지급 시기도 상품마다 다릅니다. 토스뱅크처럼 매일 지급하는 것도 있고 월 지급, 분기 지급 등 조건이 다를 수 있습니다. 임시로 자금을 굴리는 것이니까 이자지급 시기가 빠르면 빠를수록 좋겠죠.

⑤예금자보호 적용 유무

금리가 높아도 보호가 적용되지 않으면 불안하죠. 그럴 땐 상품 설명서에 예금자 보호 적용 문구가 기재되어 있는지 확인하면 됩니다. 보통 은행 상품은 5000만원까지 보호가 됩니다. 그러나 증권사 파킹통장으로 불리는 CMA통장은 과거 종금사 일부 상품을 제외하고는 예금자보호가 안되니 주의해야 합니다.

⑥이체수수료 유무

임시로 돈을 굴리는 통장이다 보니 수시로 입출금할 일이 생길 수 있는데 이때 이체 수수료를 내야 한다면 쓸데없는 지출이 될 수 있죠.

저축은행 불안해요? 3가지만 확인해도 안심

아무래도 고금리 파킹통장을 찾다 보면 저축은행을 선택할 수밖에 없습니다. 하지만 이름도 낯선 이 은행을 믿고 내 돈을 맡겨도 될지 불안하기 마련입니다. 그렇다면 직접 확인해봐야죠. 파킹통장 비교 심화편, 바로 ‘저축은행 건전성 확인하기’ 입니다. 언제나 그렇듯 생각보다 쉽습니다.

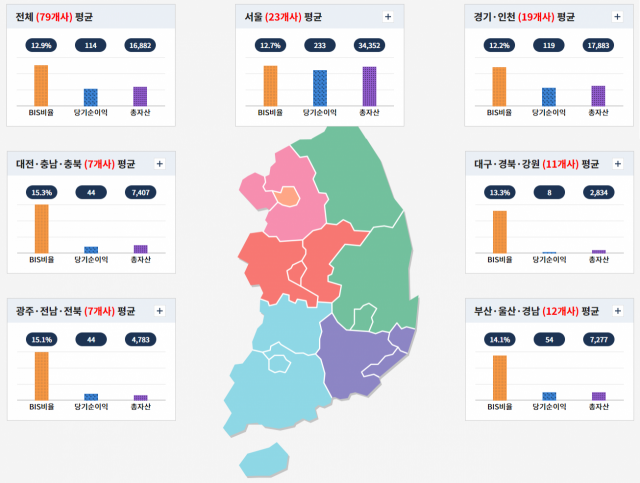

일단 예금보험공사 홈페이지에서 [금융회사 종합정보]-[저축은행] 탭에 들어가세요. 그러면 전국 저축은행의 평균 재무 현황(사진)이 나옵니다. 지역별 평균을 클릭하면 회사별로도 확인 가능합니다. 그럼 여기서 뭘 봐야 하느냐.

ⓛBIS자기자본비율: 높을수록 GOOD

위험자산 대비 자기자본 비율을 의미합니다. 위험자산을 커버할 수 있는 자본의 수준을 보여주는 수치로 높을수록 좋습니다. 보통 자산 1조원 이상 저축은행은 최소 준수 비율이 8%, 자산 1조원 미만은 7% 입니다. 총자산 기준 상위 18개 은행(2022년 6월 기준) 중에서는 NH저축은행이 16.7%로 가장 높았고, 대신저축은행이 10.1%로 가장 낮았습니다.

②고정이하여신비율: 낮을수록 GOOD

연체 기간이 3개월 이상인 부실 채권이 여신(대출) 총액에서 차지하는 비율을 말합니다. 보통 8% 기준으로 그 아래면 안전하다고 봅니다. 상위 18개 은행 중에서는 NH저축은행이 1.1%로 가장 낮았고, 오케이저축은행이 7.7%로 가장 높았습니다.

③총자산순수익률 or 당기순이익 : 적자 OUT

해당 은행이 수익을 얼마나 잘 내고 있는지를 나타내는 비율을 말합니다. 당기순이익이 적자라면 문제가 심각하겠죠.

이제 어떤 파킹통장을 선택할 지 감이 오셨나요? 사실 저축은행 말고도 금리 눈높이를 낮춘다면 산업은행이나 인터넷은행도 추천드립니다. 큰 금액을 맡기기에는 사실 최근의 금융 경기가 불안하긴 하니까요. 개인적으로는 5000만원 한도로 여러 곳에 분산하시길 추천드립니다. 아, 이 계획을 짤 때는 통장 신규 발급 제한 20일 꼭 기억하시고요.

관련기사

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >