올해부터 자동차보험에 과실 책임주의가 적용되며 본인의 과실만큼 치료비를 부담해야 한다. 또 일명 나이롱환자(가짜 환자)를 막기 위해 4주 이상 장기 치료 시 진단서 제출이 의무화된다. 국민 대다수가 가입한 실손 의료보험은 중복 가입 해소를 위한 중지 제도 개선으로 개인이 회사 단체 실손 보험 중지 신청을 할 수 있다.

15일 보험 업계에 따르면 삼성화재와 DB손해보험 등 손해보험사들은 올해부터 실제 환자가 아니면서 보험금 수령 등을 위해 병원에 입원하는 사례를 막고자 이 같은 내용을 담은 개정 자동차보험 표준 약관 시행에 들어갔다.

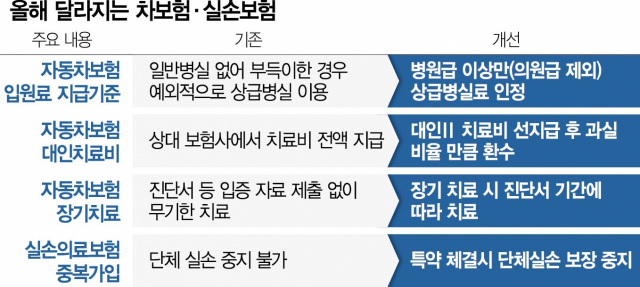

기존 자동차보험은 과실 정도와 무관하게 상대방의 과실이 있는 경우 상대방 보험사에서 치료비 전액을 지급했다. 하지만 새해부터는 과실 책임주의 원칙을 적용해 경상 환자(12~14급)의 부상은 대인1 금액 한도에서 처리하고 이를 초과한 치료비는 대인2 금액 한도에서 처리하되 본인 과실 부분은 본인의 자동차보험에서 처리해야 한다. 예를 들어 상대방이 80%, 본인이 20%의 사고 책임이 있는 척주 염좌(부상 12급) 교통사고에 200만 원의 치료비가 나왔다면 개정 전에는 상대방의 대인배상1에서 120만 원, 상대방의 대인배상2에서 80만 원을 부담해 본인 부담은 없었다. 하지만 올해부터는 상대방의 대인배상1에서 120만 원, 상대방의 대인배상2에서 80만 원의 80%인 64만 원을 부담하고 본인 보험에서 80만 원의 20%인 16만 원을 내야 한다. 자동차보험에서 대인이란 본인의 과실로 상대방이 다치거나 사망했을 때 보장해주는 담보다. 대인1은 의무보험이자 책임보험이며 대인2는 종합 보험으로 본인이 가입 여부를 선택할 수 있다.

나이롱환자를 막기 위한 방안도 시작됐다. 기존에는 자동차 사고에서 경상 환자임에도 무조건 입원하거나 상급 병실을 요구하는 경우가 허다했다. 개정된 약관에는 진단서 제출이 의무화됐다. 모든 자동차 사고에 해당하며 경상 환자에 우선 적용된다. 4주까지 치료는 기본으로 보장하되 사고일 4주 이후에도 치료가 필요하면 보험사에 진단서를 반드시 내야 하고 해당 진단서를 기준으로 보험금이 지급된다. 과도한 보험금 지급에 따른 보험료 인상을 막겠다는 것이다. 자동차 사고 이후 의도적으로 상급 병실에 입원해 보험금을 부풀리는 것도 힘들어졌다. 올해부터 상급 병실료 인정 대상에서 의원급이 제외됐다. 상급 병실만 설치된 일부 의원에 입원해 비싼 상급 병실료를 청구하는 것을 막기 위한 조치다.

실손 의료보험의 경우 중복 가입 해소를 위한 중지 제도가 개선됐다. 실손 보험 중복 가입자는 지난해 9월 말 기준 150만 명 정도로 추산된다. 이 가운데 단체·개인 또는 단체·단체 실손 보험 중복 가입이 144만 명으로 96%를 차지한다. 올해부터 단체 실손 의료보험의 경우 보험사와 회사 등 법인 간 별도 특약 체결 시 종업원이 단체 실손보험 보장을 중지할 수 있다. 개인 실손보험 중지 이후 재개할 때 ‘재개 시점 판매 중 상품’ 또는 ‘중지 당시 본인이 가입했던 종전 상품’ 중 선택해 재개할 수 있다.

한편 올해부터 개인 퇴직연금의 노후 소득 보장 강화를 위해 세액공제 대상 납입 한도를 확대하고 종합소득 금액 기준도 합리화했다. 연금저축의 경우 세액공제를 위한 납입 한도가 기존 400만 원에서 600만 원까지 늘었다. 연금 소득이 1200만 원을 초과할 경우에도 기존 종합과세에서 종합과세 또는 15% 분리과세 중에 선택할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >