저신용 서민들의 대출 문턱이 점점 높아지고 있다. 이미 지난해부터 신용대출을 죄고 있는 시중은행들에 이어 보험사와 신용카드사 등 여신전문금융사도 금리를 올리고 한도도 줄여 나가고 있다. 일부 캐피털사의 경우 신용대출 금리를 대부업체 수준까지 올리고 있어 서민들이 제2금융권을 통해 대출받는 것이 쉽지 않은 상황이 되고 있다.

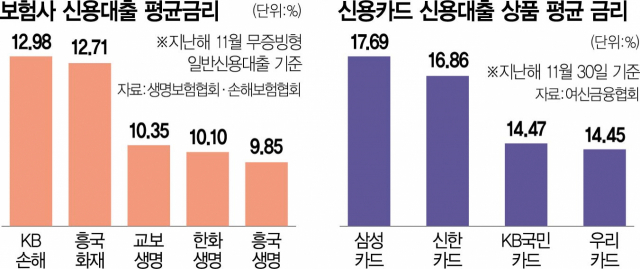

17일 생명보험 및 손해보험협회에 따르면 손해보험사들의 지난해 11월 기준 무증빙형 일반신용대출 평균 금리는 KB손해보험이 12.98%로 가장 높았고 흥국화재도 12.71%에 달했다. KB손해보험은 지난해 10월과 비교해 무증빙형 일반신용대출 평균 금리가 0.3%포인트, 흥국화재는 0.37%포인트 상승했다. 신용점수가 900점을 초과하는 우량 고객도 지난해 11월 기준 무증빙형 일반신용대출 평균 금리는 KB손해보험이 10.35%로 10%를 넘었고 흥국화재(9.50%), 현대해상(8.86%) 등도 높은 편이었다.

생명보험사의 경우 지난해 11월 기준 무증빙형 일반신용대출 평균 금리는 교보생명이 10.35%로 가장 높았다. 한화생명(10.10%), 흥국생명(9.85%), 신한라이프(9.56%), 삼성생명(9.39%)도 연 10% 안팎의 높은 금리가 적용됐다. 지난해 11월 기준 무증빙형 일반신용대출 가운데 평균 금리 ‘15% 이상~20% 미만’의 고금리 취급 비중은 흥국생명과 교보생명이 각각 전체의 3.0%, 2.9%를 차지했다.

보험 약관 대출 한도도 줄이고 있다. 약관 대출은 대출 심사가 필요 없고 중도 상환 수수료나 연체 이자도 없어 급전이 필요한 고객이 부담 없이 이용할 수 있다. 현대해상은 최근 일부 보장성 상품의 약관 대출 한도를 해약환급금의 60%에서 만기에 따라 0~60% 이내 범위로 차등 적용하기로 했다. 신한라이프도 최근 일부 상품의 약관 대출 한도를 해약환급금의 95%에서 90%로 하향 조정했다.

여전사 대출도 받기 쉽지 않다. 신용카드와 캐피털 업체의 신용대출 평균 금리가 10% 중후반대까지 치솟으면서 대부업의 대출금리 수준에 육박한 상태다. 여신전문금융협회 등에 따르면 지난해 11월 30일 기준 카드사의 신용대출 상품 평균 금리는 삼성카드가 17.69%로 가장 높고 신한카드(16.86%), KB국민카드(14.47%), 우리카드(14.45), 비씨카드(12.99%), 하나카드(9.78%) 순이었다. 캐피털사의 신용대출 상품 평균 금리는 더욱 높았다. 같은 기간 오케이캐피탈의 신용대출 상품 평균 금리는 19.54%에 달했으며 메리츠캐피탈(18.96%)과 현대캐피탈(17.10%), 롯데캐피탈(16.98%)도 10% 후반대의 높은 금리를 적용하고 있다.

이는 올해 경제 상황이 더 악화될 것을 우려한 보험사와 여전사들이 선제적으로 대출 관련 리스크(위험)를 관리할 필요성이 커졌고 자금 시장 상황도 크게 개선되지 않은 만큼 방어적으로 회사를 운영해야 하는 상황에 처했기 때문이다. 여전업계 관계자는 “상대적으로 금리 인상에 취약한 카드 및 캐피털사들의 신용대출 금리는 높아질 수밖에 없다”며 “올해도 고금리 기조 지속 등으로 경영 환경이 좋지 않아 긴축 경영이 불가피한 상황”이라고 설명했다. 하지만 일각에서는 저신용자가 가계부채 폭탄의 뇌관이 되지 않도록 대출을 관리할 필요는 있지만 대출이 절실한 저신용자 등 취약 계층에게는 활로를 열어줘야 한다는 지적도 나오고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >