CJ(001040)그룹의 지주사인 CJ㈜가 1년 4개월 만에 9만 원 벽을 뚫으며 52주 신고가를 기록했다. 코로나19 직격탄을 맞은 후 주요 계열사들의 주가는 지지부진하지만 올리브영의 실적 개선 기대감이 영향을 미쳤다는 분석이다. 향후 CJ 계열사들의 실적 개선이 더해지면 주가 상승 여력은 한층 확대될 것이라는 전망이 나온다.

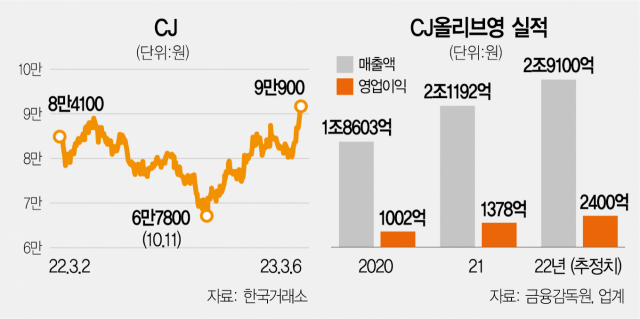

6일 한국거래소에 따르면 CJ 주가는 전날보다 3000원(3.41%) 오른 9만 900원에 마감했다. 장중 한때 9만 2600원을 기록하며 52주 신고가를 다시 썼다. CJ 주가가 주당 9만 원을 넘어선 것은 종가 기준 2021년 11월 16일(9만 1700원) 이후 처음이다.

CJ 주가는 최근 7거래일 동안 13% 올랐다. CJ는 코로나19가 본격화하기 전인 2021년 초만 해도 11만 8500원을 기록하기도 했다. 하지만 코로나 여파로 주력 계열사들이 직격탄을 맞으면서 주가는 지난해 10월 6만 9000원까지 급락했다.

최근 CJ 주가 반등의 배경에는 CJ올리브영이 있다. 경쟁사들이 사업을 철수하면서 사실상 시장을 석권, 매출이 급증했다. 국내 중국 관광객 급증 전망까지 겹치면서 실적 개선 기대감이 커지고 있다. 실제로 올리브영 매출은 2020년 1조 8603억 원에서 지난해 3분기까지 2조 265억 원으로 급성장했다. 지난해 전체 매출은 2조 7000억~2조 9100억 원에 이를 것으로 증권가는 보고 있다.

유안타증권에 따르면 올리브영의 지난해 상각전영업이익(EBITDA)이 5000억 원 이상 실현되면 시가총액은 4조 원도 가능할 것으로 분석됐다. 2021년 3월 사모펀드(PEF) 운용사 글랜우드PE가 4141억 원을 투자할 당시 몸값(1조 8360억 원)의 두 배 이상으로 뛰는 셈이다.

CJ의 계열사 중 가장 큰 수익을 올리는 곳은 CJ제일제당(097950)이다. 지난해 3분기 기준 CJ 계열사 가운데 매출 비중은 제일제당과 CJ대한통운(000120)이 약 21%로 엇비슷하지만 이익(총포괄손익)으로 보면 제일제당이 15.6%로 계열사 중 가장 크다. 제일제당이 잘되면 자연스레 지주사인 CJ의 평가도 달라진다. 고물가 여파로 집밥을 먹는 사람이 늘 것이라는 전망이 있다지만 실적이나 주가는 신통치 않다. 다만 하나증권은 “CJ제일제당 매출은 연간 기준 전년 대비 4.2%, 영업이익은 5.2% 늘 것”이라고 봤다.

CGV·ENM 등 다른 계열사들이 반등할 경우 CJ 주가는 더 강세를 보일 것이라는 분석이 나온다. 증권가에서는 CJ ENM(035760)의 올해 영업이익이 전년 대비 78% 급증할 것으로 보고 있다. CGV는 연간 영업이익 674억 원으로 흑자 전환이 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com