정보기술(IT) 시장에 관심 많으신 독자 여러분, 안녕하세요. 지난 ‘대만 TSMC 반도체 팹, 어디까지 가봤니?’ 1~3편 시리즈에서는 TSMC의 파운드리(반도체 위탁생산)와 후공정 생산 능력 등을 면밀하게 살펴봤는데요. 이번 기사에서는 TSMC를 둘러싼 반도체 생태계와 우리 업계에 줄 수 있는 시사점을 살펴보면서 이번 시리즈를 마무리하려고 합니다.

톱니바퀴처럼 맞물린 대만, ‘불균형’한 한국

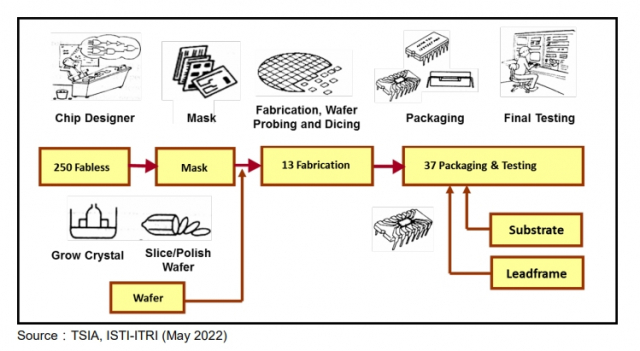

TSMC 이야기를 마무리하면서 재밌는 자료를 하나 보여드리려고 합니다. TSMC를 주축으로 한 대만 반도체 생태계를 한 눈에 보여주는 장표인데요.

TSMC 외 UMC, 뱅가드, 메모리 업체인 난야 등 13개 반도체 칩 제조사, 250개 반도체 설계 업체, 37개 후공정 업체들이 서로 톱니바퀴처럼 맞물려 돌아가고 있다는 걸 보여주는 대만반도체산업협회(TSIA) 데이터입니다. 또 하나 중요한 건 연간 각 분야 성장 추이를 보면 TSMC 혼자 성장하는 구조가 아닙니다. 지난해 전체 반도체 산업 매출 중 절반이 넘는 55.5%가 TSMC가 이끄는 파운드리 쪽에서 나오기는 하지만요. 지난해 하반기 극악한 반도체 업황 부진에도 칩 설계, 패키징, 테스트 분야도 성장을 기록하면서 실적을 방어했습니다.

각 분야별로 좀 더 구체적으로 들여다 보면 대만 내 반도체 생태계가 얼마나 더 단단한지 볼 수 있습니다.

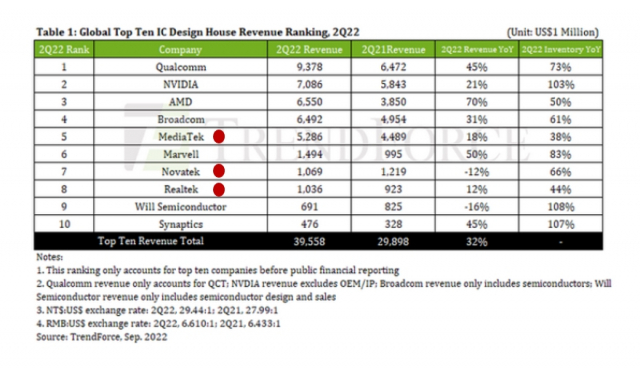

칩 설계 업체 중에서는 대만 '넘버원' 기업 미디어텍, 2위 노바텍, 3위 리얼텍이 대표 선수들인데요. 이들은 2022년도 2분기 기준 글로벌 5, 6, 8위 기업입니다. 전교 1~3등 하는 학생들이 모두 전국 10등 안에 들어가는 '명문 학교'인 격이죠. (물론 미국 팹리스 1~4위 퀄컴, 브로드컴, 엔비디아, AMD는 글로벌 1~4위입니다.)

한국의 경우에도 대만과 비슷한 수인 200개 안팎의 팹리스가 있습니다. 하지만 이들의 글로벌 점유율은 1% 안팎에 불과합니다. 그나마 매출 기준 10위권 대인(지난해 13위) LX세미콘(108320)을 제외하면 아직 세계 시장에서 활약하는 팹리스가 눈에 띄지 않는 상황입니다. 또한 국내 1위 LX세미콘 지난해 연매출은 2조1193억원입니다. 대만 1위 미디어텍의 지난해 연매출 약 24조원(5488억 대만달러)의 10분의 1 수준입니다. 세계 2위 파운드리 삼성전자를 보유한 나라인데 생태계 균형은 다소 불안한 부분이죠.

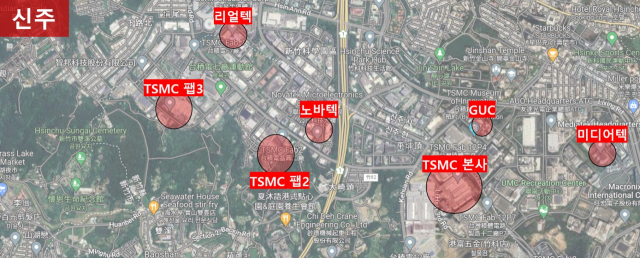

또한 대만 TSMC가 있는 신주과학단지 지도를 보면 굉장히 인상적인데요. 신주과학단지 TSMC 본사와 미디어텍, 노바텍, 리얼텍 본사, 그리고 TSMC의 최측근 반도체 설계 협력사(디자인하우스) GUC 등이 한 곳에 밀집해 있는 항공 사진이었습니다. 물론 이들의 위치와 거리가 회사들 간 끈끈한 협력 관계를 대변해주지는 않습니다. 팹리스와 파운드리 간 공조는 인터넷과 이메일만로도 충분히 이뤄질 수 있으니까요. 다만 대만이 이런 생태계를 꾸리기 위해 물리적으로 얼마나 많은 노력을 했고 이들이 얼마나 관심이 많은지를 단적으로 보여주는 예시라는 생각이 듭니다. 실제 TSMC는 한창 대만이 시스템 반도체 산업을 육성할 때 자국 팹리스에 가격·생산 우위 정책을 제공했다고 하죠. TSMC의 독보적 위치가 글로벌 유력 반도체 업체와의 협력으로만 만들어진 것이 절대 아니라는 게 전문가들 분석입니다.

글로벌 패키징 점유율 50%가 대만…한국은 4%

3편에서 살펴봤던 패키징 분야도 탄탄합니다.

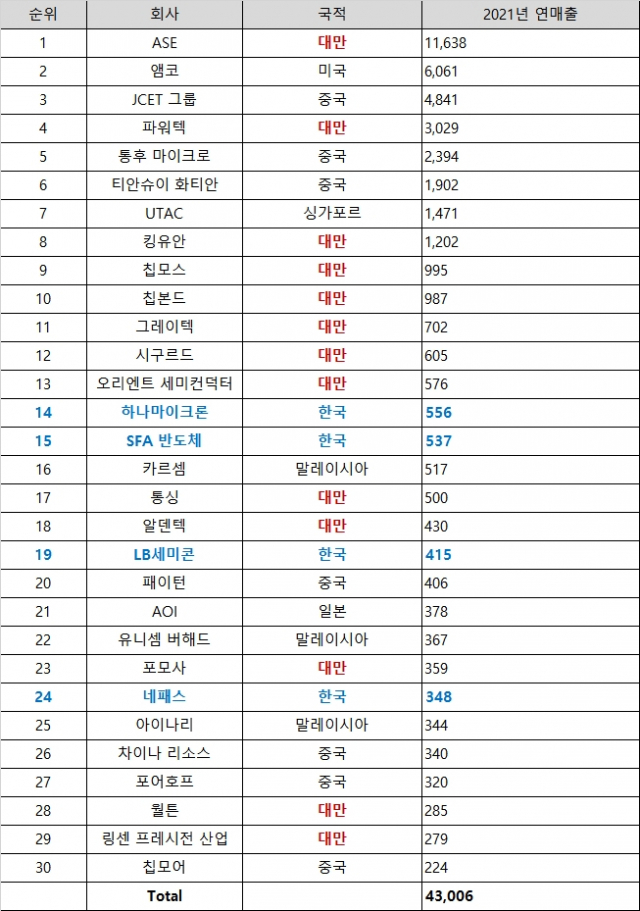

세계 30대 후공정 기업 중 13군데가 대만 보유 기업입니다. 대만의 후공정 시장 점유율은 50%로 단연 최강입니다.

이 중 세계 1위 ASE의 글로벌 시장 점유율은 약 26%. TSMC의 패키징 외주 물량을 소화할 수 있는 거대 패키징 회사죠. TSMC 물량을 받는 만큼 고객사도 다양합니다. 한국의 상황은 대조적입니다. 우선 2021년 기준 후공정(파운드리 업체 포함) 업계 한정 매출 톱10에 드는 회사는 한 군데도 없고요. 같은 시점 기준 30개 후공정 회사 중 한국 업체는 하나마이크론, SFA반도체, 엘비세미콘, 네패스 등 4곳이고 점유율은 단 4.3%에 불과합니다. 삼성전자, SK하이닉스 매출 의존도가 높다는 지적도 있죠. 3나노(㎚) 이하 초미세 공정으로 눈길을 사로잡는 파운드리 산업 외에도 후공정 생태계 전반에 국가적인 투자와 인력이 있어야 반도체 산업이 건강하게 돌아간다는 주장이 반도체 업계에서 수년 째 강조되고 있습니다. 지난달 난항 끝에 국회를 통과한 'K-칩스법'(조세특례제한법 개정안)을 통해 미래 반도체 시장의 승부처가 될 패키징 분야에도 눈에 띌 만한 투자가 일어날 수 있기를 기대해봅니다.

또한 앞으로 우리가 긍정적인 기대를 걸어볼 만한 곳이 정부와 삼성전자가 새롭게 발표한 용인 반도체 클러스터입니다. 300조원이 투입되는 이 곳 215만평 땅에 삼성전자 파운드리 5개 외에도 각종 소재·부품·장비 업체, 팹리스 회사 등 150개가 들어온다고 하죠. 모든 시스템 반도체 생태계 구성원들이 유기적으로 협력할 수 있는 절호의 찬스로 보입니다.

마치 대만 신주과학단지처럼 역동적으로 움직이는 K-반도체 세계관이 되려면 민관이 큰 숲을 보고 과감한 투자를 해야할 것입니다. 훗날 한국에 명실상부 자타공인 최고의 '실리콘 실드'가 탄생하길 기대해보며 TSMC 시리즈 마무리합니다. 긴 시리즈 읽어주셔서 감사합니다. 행복한 주말 보내세요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >