금융 당국이 주택의 지분을 쪼개 매입하는 지분형 모기지 제도를 이재명 정부 출범에 맞춰 본격적으로 추진할 계획이다. 당국은 정책금융기관이 주택 지분을 매입해 구매자 부담을 덜어주는 것을 넘어 재건축 분담금의 일부를 보조하는 방안도 고민하고 있다.

5일 금융계에 따르면 금융위원회는 이 같은 방안을 포함한 지분형 모기지 제도 시행 로드맵을 들여다보고 있다.

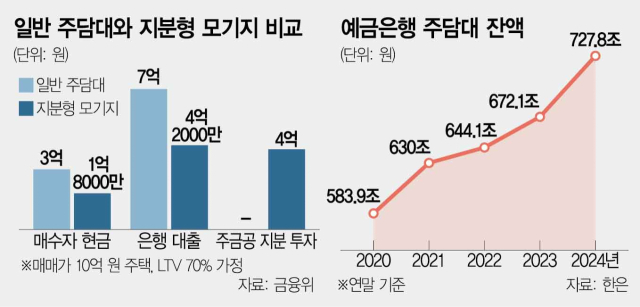

지분형 모기지 제도는 개인이 집을 살 때 주택금융공사가 투자자로 참여하는 것을 뼈대로 한다. 금융 당국은 이를 통해 집 구매 부담을 크게 낮출 수 있을 것으로 기대하고 있다. 예를 들어 매매가격이 10억 원인 아파트가 있다면 주택담보인정비율(LTV) 70%를 적용했을 때 매수자는 대출 7억 원, 현금 3억 원으로 집을 살 수 있다. 하지만 주금공이 매매가의 최대 40%까지 지분 투자하면 매수자는 나머지 6억 원만 마련하면 된다. 여기에 은행 대출을 받을 경우 현금 1억 8000만 원으로 집을 구매할 수 있다. 국책연구기관의 한 관계자는 “노년층의 자산 현황을 보면 유동자산이 거의 없고 집만 보유한 경우가 많다”면서 “지분 투자 방식을 통해 이들의 노후 자산을 늘리는 효과를 기대할 수 있을 것”이라고 말했다.

당국 내에서는 지분 투자 구조를 폭넓게 활용하면 주택 보유자의 재건축 분담금도 크게 낮출 수 있다고 보고 있다. 재건축 분담금 일부를 정책금융기관이 지분 투자를 통해 부담하는 방식이다. 지분 투자를 통해 주택연금 가입을 독려하는 방안도 함께 거론되고 있다. 예를 들어 주택 지분을 구매자와 주금공이 7대3으로 나눠 갖고 있다면 구매자가 보유한 지분을 담보로 주택연금에 가입할 길을 열어두는 식이다.

금융 당국이 지분형 투자를 확대하려는 것은 기본적으로 서민 주거 부담을 덜어주기 위한 목적이 크다. 청년층이나 사회 초년생 등 대출을 받아도 주택을 사기 어려운 계층에 정부가 구매 자금을 어느 정도 보조할 필요가 있다는 것이다.

집을 사려는 ‘영끌’ 대출이 늘면 집값이 뛰고 이에 다시 대출 수요가 커지는 악순환을 끊어야 한다는 판단도 작용했다. 김병환 금융위원장도 지난달 정부서울청사에서 열린 기자 간담회에서 “가계대출을 관리하는 입장에서 집을 구매하는 데 자금 조달에 애로가 있는 분에게 어떻게 부담을 덜어드릴까 하는 취지에서 (지분형 모기지 도입이라는) 정책적 제안을 한 것”이라고 말했다. 지분형 모기지를 통해 중장기적인 가계부채 관리까지 가능하다는 취지로 언급한 것이다.

이재명 대통령이 지분형 모기지에 대해 긍정적인 입장을 보인 점도 당국의 구상에 힘을 싣는 대목이다. 이 대통령은 대선 당시 경제 유튜버와의 대담에서 “없는 것보다는 나은 것 같다”며 “(주택 구입의) 선택 옵션 중 하나”라고 언급한 바 있다. 금융계의 한 관계자는 “집값이 너무 올라 적은 부담으로 내 집을 마련할 수 있다는 장점이 분명하다”고 전했다.

당국은 가계대출 추이를 살피면서 도입 시점을 결정할 것으로 전해졌다. 가계대출이 급등하는 와중에 지분형 모기지를 시행하면 자칫 매매 수요를 부를 수 있는 점을 의식한 것으로 보인다. 지분 투자에 필요한 재원을 어떤 방식으로 마련할지도 과제로 남아 있다. 금융 당국의 한 관계자는 “지분형 모기지의 구체적인 내용은 확정되지 않았다”면서도 “집을 투기의 개념이 아닌 거주의 공간으로 인식할 수 있게끔 정책 마중물이 필요하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com