정부가 배당 확대를 위해 배당소득 분리과세 방안을 마련 중인 가운데 효과를 극대화하려면 조건을 완화해 더 많은 투자자들이 세제 혜택을 받을 수 있도록 제도를 설계해야 한다는 지적이 나온다. 배당 성향 35%라는 일괄 기준만 적용할 경우 금융업 등 일부 업종에 세제 혜택이 집중될 뿐만 아니라 자사주 매입·소각은 더욱 위축될 수 있다는 이유에서다.

24일 금융투자 업계에 따르면 한국상장회사협의회는 조건부 배당소득 분리과세를 도입하는 내용을 담은 이소영 더불어민주당 의원의 소득세법 개정안에 대해 원칙적으로 찬성하지만 “현행 기준인 배당 성향 35%는 국내 자본시장 현실을 고려할 때 과도하게 높은 수준”이라며 보완을 요구했다. 배당 성향은 당기순이익 대비 배당금 규모를 뜻한다.

정부는 이 의원의 소득세법 발의안을 토대로 배당소득 분리과세 세부 기준을 마련하고 있다. 해당 법안은 배당 성향이 35% 이상인 상장사에 대해서만 배당소득 분리과세를 도입하고, 배당 규모에 따라 15.4~27.5%로 차등 세율을 적용하는 것이다. 현행법상 배당 등 금융소득이 연간 2000만 원을 넘으면 금융소득종합과세 대상자가 되면서 지방세 포함 최대 49.5%를 내야 한다. 정부는 부자 감세 논란을 의식해 배당 성향 기준을 40%까지 올리거나 배당수익률·주가순자산비율(PBR)·배당증가율 등 각종 조건을 복합 적용하는 방안을 검토 중인 것으로 전해졌다.

문제는 배당소득 분리과세 요건이 까다로울수록 세제 혜택을 받을 수 있는 상장사가 줄면서 개인투자자들도 정책 변화를 체감하기 어렵다는 것이다. 금융위원회에 따르면 최근 10년간 한국 평균 배당 성향은 26%다. 삼성전자(29.2%), SK하이닉스(8.1%), 현대차(26.1%) 등 대형 상장사 대부분이 기준에 미달한 상태다. 배당 성향 기준이 지나치게 높으면 금융사 등 일부 고배당 기업 주주만 혜택을 받고 장기 투자에 적극적인 기업은 배제될 수 있다.

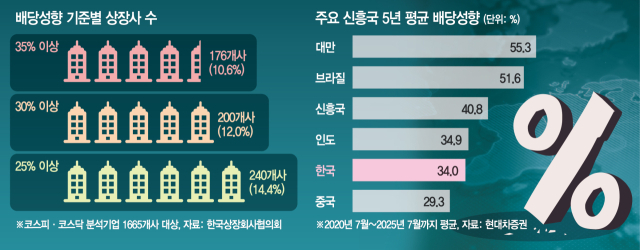

상장협은 더 많은 기업이 배당을 확대해 국내 투자자들이 실질적인 혜택을 받을 수 있도록 배당 성향 25%로 우선 시행한 후 점진적으로 상향 조정하는 유연한 방식을 제안했다. 국내 상장사 1665개사 가운데 배당 성향 35%를 넘은 곳은 176개사에 불과하지만 30%로 조정하면 200개사(12.0%), 25%는 240개사(14.4%)로 늘어난다.

설비투자 중심의 산업구조를 가진 제조업과 비제조업·금융업 등 업종별 특성에 따라 차등 적용하는 방식도 거론했다. 배당 성향 35%를 적용할 경우 금융업은 전체 상장사의 35%가 해당되지만 제조업은 7.7%, 비제조업은 13.5%에 불과한 것으로 나타났다.

상장협 관계자는 “국내 상장사는 설비투자 중심의 산업구조를 갖고 있어 배당보다는 재투자와 기술 혁신을 우선할 수밖에 없다”며 “도널드 트럼프 미국 대통령의 보호무역 기조와 고율 관세 확대 등 글로벌 불확실성이 기업 부담으로 작용하는 상황에서 지나치게 높은 기준은 현실에 맞지 않는다”고 했다.

배당 성향 단일 기준을 제시할 경우 자사주 활용이 위축될 수 있다는 지적도 나온다. 가뜩이나 자사주 의무 소각 법안이 추진되면서 신규 취득이 줄어들 것이라는 관측이 나오는데 배당 성향을 높이려면 주주 환원 여력을 배당에 집중할 수밖에 없기 때문이다. 배당 성향뿐만 아니라 자사주 매입·소각까지 포함한 총주주환원율 등의 개념을 함께 활용할 필요성도 제기된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com