KB국민·신한·하나·우리은행 등 4대 은행이 올 상반기 정리한 부실채권(NPL)이 3조 원을 웃돌았다. 하지만 경기 둔화에 신규 부실이 더 불어나면서 은행의 손실 대응 능력은 갈수록 떨어지고 있다.

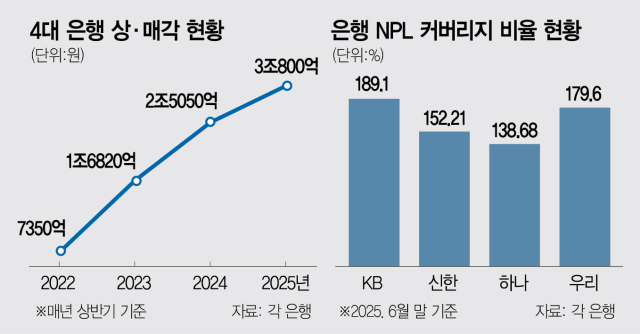

27일 금융계에 따르면 4대 은행이 올 상반기 총 3조 800억 원 규모의 NPL을 상각하거나 매각한 것으로 나타났다. 상각은 1조 670억 원, 매각은 1조 7500억 원이다. 상·매각 채권 규모는 지난해 같은 기간보다 22.9%나 늘었다.

은행의 상·매각 채권은 코로나19 팬데믹 시기 일시적으로 하락했다가 이후 급증하는 추세다. 2022년 상반기 7350억 원으로 바닥을 찍은 뒤 3년 만에 4배 넘게 늘어날 정도로 증가세가 가파르다. 팬데믹 기간 만기 연장을 반복하며 상환을 미뤄온 빚이 워낙 많은 데다 이후에도 경기 둔화가 이어지면서 NPL이 늘고 있는 것이다.

은행은 NPL 중에서도 악성 대출을 관리할 때 자산 유동화 전문회사에 헐값에 넘기거나(매각) 장부에서 아예 털어내는 식(상각)으로 대응한다. 상·매각에 따른 손실이 불가피하지만 단기에 상환받을 가능성이 적은 만큼 건전성 지표를 관리하기 위해 이 같은 조치를 취한다.

실제로 은행의 연체 지표는 가파르게 뛰고 있다. 국내 은행의 원화 대출 연체율(1개월 이상 원리금 연체 기준)은 5월 말 0.64%로 2016년 11월(0.64%) 이후 가장 높다. 은행별로 보면 △우리 0.4% △하나 0.35% △KB 0.31% △신한 0.27% 순이다.

문제는 은행들이 손실을 감수하면서 NPL을 대거 정리했는데도 부실 대응 역량은 오히려 뒷걸음질하고 있는 점이다. 4대 은행의 NPL 커버리지 비율은 2023년 말 245.25%에 달했으나 올 6월 말 164.89%를 기록하는 등 전반적으로 줄어드는 추세다. 4대 은행 중 하나은행이 138.68%로 가장 낮고 신한(152.21%), 우리(179.6%), KB(189.1%)가 뒤를 이었다. 이 비율은 충당금 적립액을 NPL로 나눈 값으로 수치가 낮을수록 금융사의 손실 대처 능력이 떨어진다는 점을 보여준다. 금융권의 한 관계자는 “NPL을 대거 정리했지만 신규 부실이 빠르게 늘어나는 상황”이라면서 “충당금을 보수적으로 쌓고 있지만 부실이 워낙 빠르게 늘어나 손쓰기가 쉽지 않다”고 전했다.

경기 침체에 물가 상승까지 맞물려 서민의 빚 상환 능력이 갈수록 떨어지고 있는 것 또한 우려스러운 지점이다. 은행 입장에서는 치솟는 연체율을 관리하기 위해 지금보다 많은 부실채권을 상·매각해야 한다. 하지만 은행이 시장에 내놓는 부실채권이 늘수록 매각 가격이 떨어지면서 은행이 떠안아야 할 손실 규모는 더 커지게 된다. 시중은행 관계자는 “상·매각을 계속 하고 있지만 부실채권이 예상보다 빠르게 늘고 있다”면서 “손실을 어느 정도까지 감내할지 고민이 크다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com