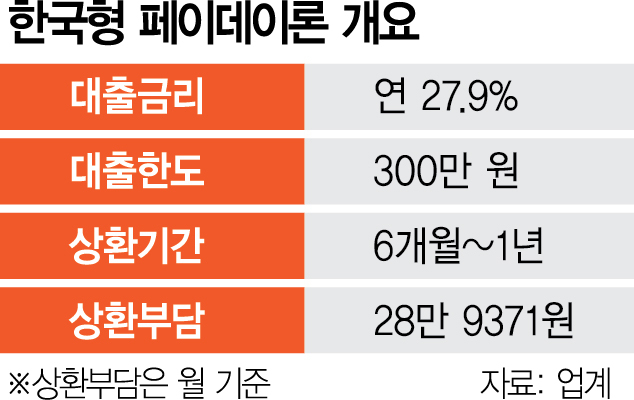

소액 신용대출에 한해 대부업법상 최고금리 적용을 허용하는 ‘한국형 페이데이론’ 도입이 시급하다는 분석이 금융계에서 흘러나온다. 현행 대부업법의 최고금리는 27.9%지만 이자제한법(연 20%)과 대부업법 시행령이 20%로 돼 있어 대부업을 포함한 모든 금융사들의 금리가 20%를 넘을 수 없게 돼 있다.

8일 금융계에 따르면 불법 사금융을 이용하는 금융 취약층이 페이데이론을 이용할 경우 월 이자 부담이 최대 33만 원 절감되는 것으로 나타났다. 예를 들어 300만 원을 1년간 빌릴 경우 불법 사채 평균 금리(연 212%)를 적용하면 월 상환액이 약 61만 7685원에 달하지만 한국형 페이데이론을 이용하면 약 28만 9371만 원으로 줄어든다. 불법 사채 대비 채무자가 지불하는 이자가 월 최대 32만 8000원가량 절약되는 셈이다.

관련기사

반면 현재 20%로 돼 있는 금리를 대부업법상 최고금리로 상향 적용하는 데 따른 추가 부담은 월 1만 원 수준에 그친다. 소액 대출 특성상 금리가 높아 보여도 실제 상환액 증가 폭은 제한적이라는 설명이다.

금융계가 제시하는 한국형 모델은 초고금리·초단기 구조의 미국식 페이데이론의 부작용을 보완해 대출 한도를 최대 300만 원으로 제한하고 상환 기간을 6개월~1년으로 늘리자는 것이다. 법령상 최고금리가 이미 27.9%로 규정돼 있는 만큼 법 개정 없이도 정부 판단에 따라 도입이 가능하다는 입장이다. 금융계의 한 관계자는 “한국형 페이데이론은 불법 사채로 내몰리는 저소득·저신용자 190만 명을 제도권으로 흡수하는 금융안전망이 될 수 있다”고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

woo@sedaily.com

woo@sedaily.com