# 중국 인터넷전문은행 ‘마이뱅크’는 금융 사각지대에 있던 고객을 ‘중금리대출’로 끌어들이며 빠르게 덩치를 키웠다. 마이뱅크의 성장에는 모회사 알리바바가 보유한 방대한 데이터가 한몫을 했다. 마이뱅크는 중국 기업들이 가진 고객의 각종 전자상거래 기록을 신용평가에 활용했다. 데이터 수만도 8만∼10만개. 광범위한 정보를 보유한 만큼 대출심사에도 자신이 있었다. 상환능력을 촘촘하게 평가해 자영업자·소기업운영자 등 대출 수요가 높지만 기존 은행을 이용하기 어려웠던 이들을 발굴해 5∼14%의 금리로 돈을 빌려줬다. 지난 2015년 5월 자본금 40억위안(약 6,548억원)으로 출범한 마이뱅크는 부실대출 비율이 1% 수준인 탄탄한 인터넷전문은행으로 자리 잡았다. 마이뱅크의 활약에는 불필요한 규제 장막을 걷어낸 중국 정부의 ‘빅데이터 굴기’가 크게 작용했다. 사전규제 탓에 금융회사 외의 새 플레이어가 금융업에서 혁신을 일으키기가 사실상 불가능한 국내 상황과 달리 중국은 매일 발생하는 방대한 데이터 활용을 적극 장려했고 마이뱅크는 파란의 주인공이 됐다.

2일 금융권에 따르면 4차 산업혁명의 ‘쌀’로 일컬어지는 빅데이터 혁신에 전 세계가 열을 올리고 있다. 유수 글로벌 기업들은 빅데이터 활용 방안을 찾는 데 전력을 기울이고 각국 정부도 관련 규제를 풀며 적극 지원하는 분위기다. 중국의 경우 마이뱅크를 비롯해 텐센트의 ‘위뱅크’ 등 정보기술(IT) 기업이 주도해 세운 인터넷은행들이 고객통신·온라인쇼핑·소셜네트워크서비스(SNS) 등 각종 빅데이터를 분석해 상환능력을 심사하고 대출상품을 제공하고 있다.

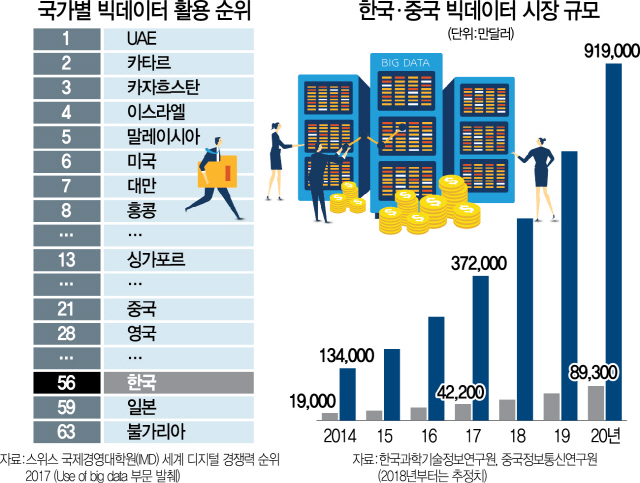

현재 우리가 각종 디지털기기를 활용해 매일 생산하는 데이터만도 2ZB(제타바이트)에 이른다. 혹자는 이 데이터가 미국 전체 학술도서관에 소장된 도서 정보량의 100만배에 이르는 용량이라고 설명한다. 매일 만들어지는 데이터를 산업별로 나누면 상당수가 금융사로부터 발생한다. 이 같은 빅데이터를 그저 정보의 축적에 그치지 않고 제대로 ‘활용’한다면 얘기는 달라진다.

미국 최대 투자은행인 JP모건체이스는 일찌감치 각종 SNS에 노출된 부동산 정보를 모아 부동산 프라이빗뱅킹(PB) 업무에 활용했다. 부동산시장의 상황을 지역별로 분석해 적정 부동산 담보가치를 산정하고 대출 등에 적용했다. 씨티그룹의 경우 IBM사의 ‘왓슨’ 슈퍼컴퓨터를 이용해 대출심사의 정확도를 높인 것으로 유명하다. 고객 거래내역에 대한 빅데이터 분석으로 신용도가 낮은 고객들을 선별해 대출이나 신용카드 발급 여부를 결정하고 있다. 자칫 버려질 데이터가 금융사 혁신의 마중물이 된 데는 미국 정부의 금융사 개인정보 이용 규제 완화가 한몫을 했다. 정보주체로부터 개인정보 수집·이용·제공에 대한 동의를 먼저 받은 후에만 개인정보를 처리할 수 있는 ‘옵트인’ 대신 미국은 개인정보에 대한 문제가 생길 때만 처벌하는 ‘옵트아웃’ 원칙을 따르고 있다.

실제로 미국을 비롯해 유수의 국가에서는 방대한 데이터를 이처럼 대출이나 금융상품 개발에 활용하는 ‘데이터 이코노미’가 자리를 잡아가는 모양새다. 아마존닷컴 등 IT 기업들은 일상적인 결제나 해당 기업에 대한 시장의 평가 등 데이터를 수집해 기업 신용도를 판단한 뒤 융자하는 사업에 잇따라 진출했다. 과거 은행들의 성역으로 여겨졌던 대출사업의 경계가 허물어지고 있는 셈이다. 아마존은 2011년 자사 온라인 장터에 출품한 기업들을 대상으로 최저 연 6%의 금리로 대출해주는 ‘아마존렌딩’ 서비스를 시작한 뒤 이를 영국과 일본 등 세계 각국으로 확대하고 있다. 지난해 2만개 기업이 아마존 대출 서비스를 이용했고 금액만도 30억달러가 넘었다. 일본에서도 라쿠텐과 리크루트홀딩스 등 IT 기업들이 빅데이터를 활용해 대출 시장에서 선전하고 있다.

이와 비교하면 한국은 빅데이터가 있어도 쓰지 못하는 ‘데이터 상업 후진국’에 지나지 않는다. 특히 미국·일본·유럽연합(EU) 등에서는 익명정보를 상업적으로 자유롭게 이용할 수 있지만 한국에서는 누군지 알아볼 수 없는 익명의 정보라도 당사자에게 일일이 사용동의를 받아야 한다. 개인 동의가 없으면 익명정보도 쓸 수 없는 것이다.

전문가들은 2014년 카드사태의 원죄에 갇혀 무작정 손발을 묶고 ‘4차 산업혁명’의 불씨를 꺼뜨리기보다 사전규제를 완화하고 사후징벌을 강화하는 방식으로 빅데이터 활용의 길을 터줘야 한다고 입을 모은다. 오정근 건국대 금융IT학과 교수(한국금융ICT융합학회장)는 “초연결사회 진입과 맞물려 앞으로 데이터는 더욱 다량으로 생성될 것”이라며 “이 방대한 데이터에도 현재 국내에서는 심한 데이터 규제 때문에 활용하는 것이 정작 100개도 안 되는 수준에 머물고 있다”고 꼬집었다.

금융권의 한 관계자는 “현재의 ‘비식별처리 가이드’도 실무자에게는 사실상 무용지물”이라며 “가이드라인을 지키더라도 시민단체의 고발이 이어지고 있어 빅데이터 활용을 두고 운용의 묘를 살리기 어렵다”고 토로했다. /김민정기자 jeong@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >