화장품·호텔 등 중국 리오프닝(경제활동 재개) 수혜가 기대되는 종목들의 상승 랠리가 이어지는 가운데 효성 3형제(효성티앤씨(298020)·효성화학(298000)·효성첨단소재(298050))에도 주목할 필요가 있다는 분석이 나온다. 증권가는 효성 3형제에 대해 “중국 수요 회복에 따른 최대 수혜가 예상된다”며 목표 주가를 올려 잡고 있다.

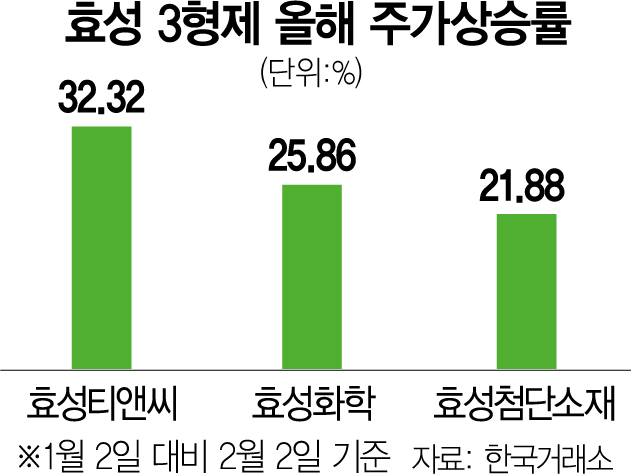

2일 한국거래소에 따르면 올해 들어 효성티앤씨는 32.32% 급등했다. 효성화학(25.86%), 효성첨단소재(21.88%) 등도 일제히 상승세를 보였다.

효성 3형제가 중국 리오프닝 ‘찐 수혜주’로 각광받고 있는 점이 호재로 작용했다. 우선 효성티앤씨는 스판덱스 세계 1위 업체로 중국 의류 소비 확대에 따른 실적 성장이 기대된다. 지난해 4분기 -432억 원의 영업손실을 기록한 효성티앤씨는 올해 1분기 308억 원의 영업이익을 기록하며 흑자 전환할 것으로 전망된다. 이진명 신한투자증권 책임연구원은 “연초 이후 중국 수요 회복 기대감으로 업황 지표 개선과 가격 상승이 동시에 나타나고 있다”며 “중국 내 점유율 확대 및 글로벌 1위의 경쟁력을 바탕으로 리오프닝의 최대 수혜가 예상된다”고 말했다.

목표 주가 상향 조정도 잇따랐다. 에프앤가이드에 따르면 효성티앤씨의 목표 주가는 3개월 전(34만 5000원) 대비 47.1% 급등한 50만 7500원으로 뛰어올랐다. 각 증권사별로는 신한투자증권이 효성티앤씨의 목표 주가를 기존 46만 원에서 51만 원으로 올린 데 이어 하이투자증권(47만 원→56만 원), IBK투자증권(45만 2000원→52만 원) 등도 줄줄이 상향 조정했다.

효성화학과 효성첨단소재 역시 중국 국경 개방에 따른 수혜가 기대된다. 장현구 흥국증권 연구원은 효성화학에 대해 “중국의 리오프닝 및 3월 양회(전국인민대표대회·전국인민정치협상회의) 전후 부양책으로 프리미엄 폴리프로필렌(PP) 수요 개선도 이뤄질 것”이라며 “수익성 지속이 이어질 것으로 전망된다”고 설명했다.

타이어코드와 탄소섬유·아라미드 등 고부가 소재를 생산하는 효성첨단소재는 판가 회복과 스프레드(제품가-원가) 개선이 예상된다. 이 책임연구원은 “아직 전방 수요가 부진하나 엔데믹에 따른 이동량 증가로 점진적인 수요 회복세가 예상된다”며 “탄소섬유 실적은 매년 확대되며 주가 재평가가 이뤄질 것”이라고 분석했다.

반면 효성화학의 경우 재무 건전성에 대한 우려가 동시에 제기돼 투자에 주의할 필요가 있다는 분석도 나온다. 효성화학은 막대한 투자를 이어가고 있는 베트남 법인에서 공장 가동에 어려움을 겪으며 재무 건전성에도 적신호가 들어왔다. 지난해 효성화학은 3367억 원의 영업손실을 기록하며 적자로 전환했다. 다만 최근에는 베트남 공장 가동률이 올해 1월 말 기준 90%까지 상승한 것으로 나타났다. 이에 대해 장 연구원은 “최근 베트남 설비의 가동률이 정상 궤도에 오른 점이 긍정적”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com