㉑세컨드 하우스 특례

기획재정부가 지난 15일 도시인이 시골 주택을 사서 주말 용 ‘별장’처럼 사용할 수 있는 ‘세컨드 홈’ 세제를 발표했습니다. 1주택자가 인구 감소 위기에 처한 수도권 밖 83개 지역의 공시가격 4억 원(시가 6억 원) 주택을 취득하면 1주택 세제 혜택을 부여한다는 내용입니다. 양도소득세 외에도 종합부동세·재산세도 세제 혜택을 부여합니다. 이에 따라 도시인과 은퇴자의 로망인 ‘세컨드 하우스’의 선택지는 한층 넓어졌습니다.

현행 세법에서도 사실상 세컨드 하우스로 활용할 수 있는 특례 주택이 여럿 있습니다. 농어촌주택과 고향주택, 귀농주택, 지방저가주택 등이 해당됩니다. 이번에 신설되는 인구감소지역 주택 특례를 포함한 전원주택 특례는 기본적으로 엇비슷하지만 각론에서는 차이가 있어 특례 유형을 착각하다간 낭패를 볼 수 있습니다. 지금도 비슷한 제도가 많은데 또 하나 신설되면 더욱 혼선을 빚을 수 있다는 지적도 나옵니다.

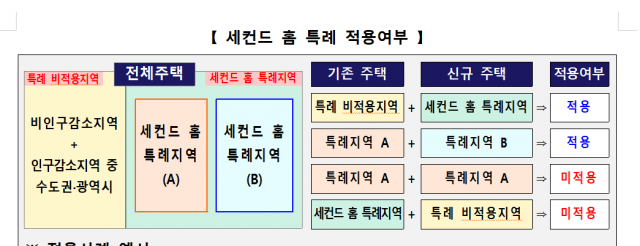

아래 그림은 인구감소지역 주택 특례의 적용 여부를 보여주고 있습니다. 정부는 관련 내용을 처음 발표한 올해 1월 4일 이후 취득한 주택부터 1주택 특례를 이를 적용하기로 했지만 관련 법 개정이 국회를 통과해야 하기 때문에 원안대로 입법이 되는지 확인하는 게 중요합니다.

농어촌주택, 비과세 대상 기존주택 처분시한 없어

농어촌주택과 고향주택은 조세특례제한법(99의4조)에 규정된 양도세 비과세 특례 주택입니다. 일정 요건을 갖춘 농어촌주택 또는 고향주택 한 채를 취득(신축 포함)하면 원래 보유한 주택을 처분할 때 1세대 1주택으로 간주해서 비과세 혜택을 부여한다는 것입니다. 이때 기존 주택이 비과세 요건(12억 원 이하·2년 보유)을 갖춰야 하는 것은 물론입니다. 두 유형의 주택은 기존에 보유하던 일반주택의 처분 시한이 별도로 정해진 것이 없어 사실상 ‘세컨드하우스’로 활용할 수 있습니다. 또 농어촌(고향)주택을 두 채 보유하면 비과세가 적용되지 않습니다.

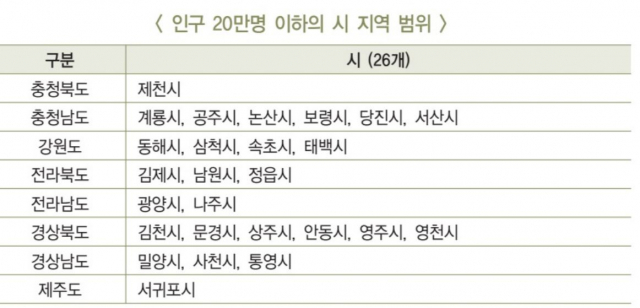

세법상 농어촌주택은 수도권(연천군·옹진군·강화군 제외)과 규제지역(조정대상지역), 국토균형발전법상 도시지역 등을 제외한 지역의 읍·면, 인구 20만 명 이하의 26개 시 지역에 소재한 3억 원 이하의 주택(한옥은 4억 원)을 의미합니다. 고향주택의 지역 요건은 농어촌주택과 거의 동일한데요, 농어촌주택과 달리 토지거래허가구역과 도시지역도 허용된다는 게 차이입니다. 두 유형의 주택 모두 2021년 부터는 종전의 대지 660㎡ 이하 요건이 폐지됐습니다.

차이점은 고향 주택이 가족관계등록부에 10년 이상 등재된 지역이어야 하고 해당지역에 10년 이상 거주한 사실이 확인돼야 합니다. 예컨대 태어나서 초중고교를 다닌 고향지역이 해당하는 것이죠. 반면 농어촌주택은 연고지 요건이 없습니다. 또 특례 대상인 농어촌·고향주택은 기존주택이 소재하는 지역이나 연접하지 않아야 합니다.

◆농어촌·고향주택, 선 취득 땐 세금폭탄…3년 보유 요건도

중요한 건은 취득 순서입니다. 기존 주택을 보유한 상태에서 농어촌(고향)주택을 취득하고 기존 주택을 팔 때 비과세되지만, 반대로 농어촌주택을 먼저 취득한 상태에서 도시지역 아파트를 매입해 이를 처분하면 비과세 대상에서 제외됩니다. 이런 특례요건은 2025년 12월31일까지 적용되지만 계속 연장돼 왔기에 크게 신경 쓰지 않아도 됩니다. 아래 그림은 국세청이 제시한 농어촌주택 특례의 적용 사례입니다.

농어촌주택 3년 이상 보유 요건도 있습니다. 다만 농어촌주택을 3년 보유하기 전에 기존주택을 처분하더라도 비과세 혜택이 부여되지만 해당 농어촌주택을 3년 이상 보유하지 않고 처분하면 앞서 비과세 혜택을 받았던 기존주택 처분에 대해서는 양도세를 토해내야 합니다. 이때 농어촌주택이 3년 이상 보유하지 못하는 부득이한 사유(폐가처분·공익사업의 수용·사망으로 인한 상속)가 있다면 일반주택에 대한 양도세 비과세 혜택은 유지됩니다.

농사를 짓겠다면 ‘귀농주택’… 5년 내 기존 집 처분해야 비과세

만약 시골에 내려가 살면서 농사를 짓겠다면 ‘귀농주택’도 선택할 수 있습니다. 귀농주택의 가격 요건은 공시가격 12억 원으로 농어촌 주택에 비해 상당히 높습니다. 하지만 기존에 보유하던 일반주택을 5년 이내에 처분해야 비과세 혜택을 받을 수 있다는 점에 주의해야 합니다. 귀농 의사가 분명하다면 굳이 도시지역 아파트를 보유할 이유가 없다는 것이죠. 과거에는 농지를 먼저 취득하고 귀농주택을 사야 비과세 특례 요건을 충족할 수 있었지만 지금은 순서 불문입니다.

불법 별장 논란에 휩싸였던 ‘농막’은 법적으로 주택에 포함되지 않습니다. 농림축산식품부가 지난해 영농 활동과 관계없이 농막에서 숙박하거나 여가 활용 등을 하는 것을 금지하려다 ‘주말 농장족’의 거센 비판을 받자 없었던 일로 되돌려 놓았습니다. 농막은 기본적으로 세법상 주택이 아니지만 별장 또는 상시주거용으로 사용하면 실질 과세 원칙에 따라 과세가 이뤄질 수도 있습니다.

지방저가주택, 여러 채 보유해도 무방…비과세 아닌 중과세 제외

지방저가주택 특례 제도도 있습니다. 소득세법상 지방저가주택은 수도권과 광역시·세종시를 제외한 지역의 공시가격 3억 원 이하 주택을 의미합니다. 또 농어촌주택은 단 한 채 취득만 허용하지만 지방 저가 주택은 여러 채를 보유하더라도 세제상 불이익이 없습니다.

하지만 지방저가주택 특례를 농어촌(고향)주택 특례와는 분명하게 구분해야 합니다. 두 특례 모두 ‘주택 수’에서 제외되지만 지방저가주택은 기본적으로 중과세 대상에서 제외한다는 개념인 반면 농어촌주택은 비과세 대상을 판단하는 개념입니다. 소득세법 시행령 167조에 규정된 지방저가주택의 특례는 ‘주택 수 계산에서 제외되고 중과세율도 적용하지 않는다’는 것입니다. 풀어서 설명하자면 ①1주택자가 지방저가주택을 보유하다 해당 저가주택을 팔 때 2주택 중과세를 적용하지 않고 ②반대로 일반주택을 팔 때는 지방주택이 한 채든 열 채든 없는 것으로 간주하고 기본 세율(6~45%)로 양도세를 매기겠다는 의미입니다. 다만 현재 다주택 중과세 제도가 내년 5월9월까지 유예된 상태이기 때문에 지방저가 주택의 양도세 특례의 실질적 절세 효과는 없다고 봐야 합니다.

종부세 1주택 특례 있지만 취득세 특례는 1억 이하 또는 농어촌주택

주목되는 건 지방 저가 주택이 종합부동산세 1주택 특례가 지난해부터 신설됐다는 점입니다. 1주택자가 지방 저가 주택 한 채를 추가로 산 경우에만 1주택 기준으로 과세한다는 데 유념해야 합니다. 1주택 과세는 1주택자에 적용되는 기본 공제(12억) 및 연령·보유 기간에 따라 최대 80%의 세액 공제를 적용받을 수 있다는 의미입니다.

또 이런 종부세 특례는 농어촌주택과 고향주택 등 다른 특례 주택에도 적용될 수 있습니다. 특례 대상 지역의 범위를 따져보면 고향주택→농어촌주택→지방저가주택 순으로 넓어집니다. 다만 종부세 특례는 일반 주택의 명의자가 지방저가주택까지 보유해야 가능하고, 배우자 명의로 취득하면 해당되지 않다는 점에도 유의해야 합니다.

취득세는 1억 원 이하 저가 주택 또는 농어촌주택만 중과세(8~12%) 대상에서 배제됩니다. 이에 따라 기존 주택을 소유한 상태에서 농어촌주택과 1억 원 이하 주택을 구입하면 시가표준액에서 1%의 취득세만 내면 됩니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chans@sedaily.com

chans@sedaily.com