월배당 상장지수펀드(ETF) 시장은 매달 또 다른 월급처럼 꼬박꼬박 들어오는 배당 효과로 지난해부터 급속도로 확대됐다. 최근 몇 년간 시장 변동성이 높아지면서 변동성을 줄이고 성과를 높일 수 있는 커버드콜 전략이 떠올랐다. 특히 국내에서는 일정한 현금 창출에 가치를 두는 투자자들을 중심으로 소셜네트워크서비스(SNS)에 입소문이 날 정도로 자금이 대거 몰렸다.

하지만 꾸준히 우상향하는 기초자산 보유 시 커버드콜 전략을 쓰지 않는 ETF의 수익률이 커버드콜 ETF보다 3~4배 많다는 점을 투자자들은 간과하고 있다. 마치 “일정 가격 이하로 떨어지지 않으면 무조건 7%를 받는다”고 현혹한 주가연계증권(ELS) 판매처럼 “연 10%로 매달 배당받고 가격 변동도 별로 없다”는 식으로 투자자들을 끌어들인 셈이다.

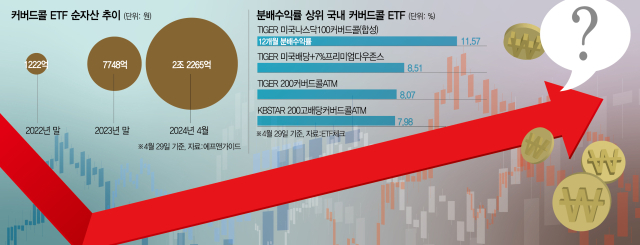

1일 에프앤가이드에 따르면 지난달 29일 기준 커버드콜 ETF 순자산은 2조 2265억 원으로 2022년 말(1222억 원)보다 18배 이상 폭증했다. 같은 기간 상품 수도 6개에서 18개로 늘었다. 국내 최대 규모의 커버드콜 ETF는 미래에셋자산운용의 ‘TIGER 미국배당+7%프리미엄다우존스’로 지난해 6월 상장해 아직 1년이 채 안 됐지만 순자산은 6118억 원으로 전체 856개 ETF 종목 중 50위 규모로 단숨에 올라섰다.

자산운용사들은 대표 지수뿐 아니라 미국 빅테크, 반도체 등 다양한 기초자산을 이용한 커버드콜 ETF를 속속 내놓는 동시에 기존 상품의 배당 주기를 월 단위로 변경하는 등 투자자들의 월배당 선호 현상에 부응하고 있다. 일각에서는 커버드콜 ETF를 패시브와 레버리지·인버스를 잇는 3세대 ETF로 부르기도 한다.

커버드콜 ETF는 주식·채권 등 기초자산을 보유하면서 그 기초자산을 특정 가격에 살 수 있는 권리(콜옵션)를 매도하는 방식으로 일정한 수익을 추구한다. 운용사들은 콜옵션 매도 비중과 행사 가격 등을 달리해 다양한 전략으로 운용한다. 일반 월배당 상품의 분배수익률이 연 4~6%인 반면 커버드콜은 옵션 매도를 통한 수익이 더해져 두 자릿수의 분배율이 가능해지면서 투자자들을 견인하고 있다. 삼성증권에 따르면 지난달 18일 기준 미국 상장 커버드콜 ETF의 1년 평균 분배수익률은 13.4%로 국채 2년물 금리(5.0%)의 2배를 넘어섰다. 국내에서는 최근 연간 분배수익률 15%를 목표로 하는 커버드콜 ETF 3종이 상장되기도 했다.

문제는 강세장일 때다. 분배수익률이 높을수록 강세장에서는 더 불리하다. 높은 분배율을 만들기 위해 그만큼 주가 상승 가능성을 더 크게 제한하는 구조를 만들 수밖에 없기 때문이다. 예를 들어 A주식을 100만 원에 산 후 콜옵션을 팔 경우 110만 원에 콜옵션을 팔 때가 120만 원보다 분배수익률은 높아지지만 이미 해당 가격의 콜옵션을 팔아버렸기 때문에 이후 주가가 아무리 올라도 110만 원 이상의 상승분은 누릴 수 없다. 또 옵션 매매에 따른 거래 비용이 반복적으로 발생해 커버드콜 ETF는 수수료 또한 높은 편이다.

실제 동일한 스탠더드앤드푸어스(S&P)500지수를 따르는 ‘TIGER 미국배당 다우존스’가 최근 6개월간 19.49% 상승할 때 동일 지수 추종의 커버드콜 전략을 사용하는 ‘TIGER 미국배당+7%프리미엄다우존스다우존스’는 14.73% 오르는 데 그쳤다. 게다가 상방이 제한되고 하방은 뚫려 있는 구조로 완만한 하락장이 아닌 폭락장에서는 회복 속도가 더뎌 더욱 불리하다. 주가 하락 시에는 기준가가 낮아져 분배율 또한 하락한다. 언제든 환매도 가능하다. 커버드콜 전략이 횡보장이나 옵션 프리미엄 이하로 주가가 완만하게 하락하는 시장에서 유리한 이유다.

이 같은 상품 구조에 대한 정확한 이해 없이 높은 분배율에만 집중한 개인투자자들은 커버드콜 ETF를 대거 사들이고 일부 은행 등 판매사에서도 대표 신탁 상품으로 집중 판매하면서 우려의 목소리가 커지고 있다. 한 자산운용사 관계자는 “분배수익률이 높은 커버드콜 ETF 상품 출시에 대해 내부에서도 이견이 나올 때가 있다”며 “장기 상승이 예상되는 자산일수록 현재의 배당금 몇 푼에 수배에 달하는 미래 수익을 놓칠 수도 있어 자산의 변동성이 커 보이는 흐름에서는 커버드콜 비중을 축소하는 게 좋다”고 말했다.

전문가들은 배당의 기회비용을 정확하게 알고 투자할 것을 당부했다. 황세운 자본연구원 연구위원은 “커버드콜 ETF는 현재의 배당을 위해 미래 가격 상승에 따른 시세차익을 포기해야 한다는 점을 정확히 알고 투자하는 게 좋다”며 “시장이 급성장할수록 포기해야 하는 이익이 더 커질 수 있다”고 강조했다. 안정적인 배당과 미래 성장성을 충분히 비교한 후 본인에게 더 유리한 방향성을 선택해야 한다는 조언이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

elalala@sedaily.com

elalala@sedaily.com