한국거래소가 한국판 다우지수 ‘KTOP30’ 지수를 개발한 지 일 년 반이 지났지만 여전히 시장의 관심을 받지 못하고 있다. 지수의 수익률은 코스피를 초과했지만 지수를 추종하는 상장지수펀드(ETF), 상장지수증권(ETN)의 시가총액은 지난 11일 현재 1,539억원에 불과하다. 비슷한 시기 만들어진 신배당지수를 추종하는 자금의 절반정도이다.

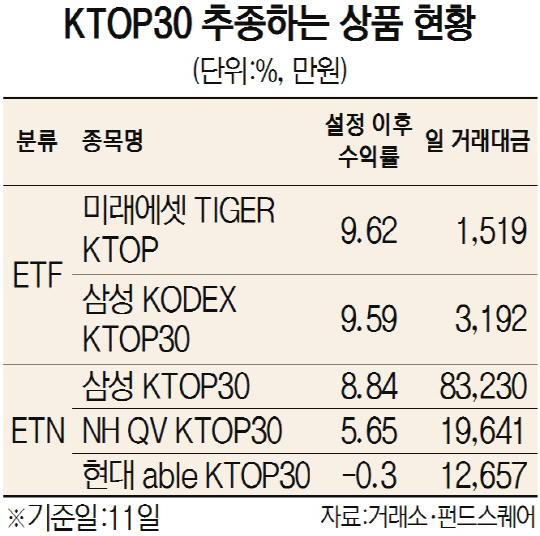

13일 펀드스퀘어에 따르면 KTOP30지수를 추종하는 ETF인 미래에셋운용의 ‘TIGER KTOP30(228820)’은 작년 10월14일 설정이후 9.62%의 수익률을 기록하며 ETF 가운데 중위권을 달리고 있다. 삼성자산운용의 ‘KODEX KTOP30(229720)’도 9.59%의 수익률을 올렸다. 하지만 이 같은 수익률에도 상품의 시가총액은 365억원에 그치고 있다. 하루 평균 거래대금도 ‘TIGER KTOP30’이 1,519만원, ‘KODEX KTOP30’이 3,192만원에 불과하다. 거래가 미미하다보니 설정, 환매 자체가 어려운 실정이다.

‘KTOP30지수’는 한국거래소가 지난 2015년 7월 시장대표지수인 코스피보다 종목별 비중을 낮추고 섹터별 분포를 고르게 산출해 만들었다. 다우지수와 유사한 주가평균식으로 지수를 산출해 한국판 다우지수로 불리는 KTOP30지수는 상대적으로 대형주 쏠림현상을 완화해 변동성을 줄이며 코스피를 초과하는 수익률을 내고 있다. 11일 기준 연초대비 KTOP30의 수익률은 7.71%로 코스피보다 4.29%포인트 높은 성과를 보이고 있다.

높은 수익률에도 증권사들은 KTOP30 관련 상품 출시를 꺼린다. 현재도 ETF 2개와 NH투자증권(005940), 삼성증권, 현대증권(003450)에서 상장한 ETN이 세 개에 불과하다. 지수개발 초기 라이선스를 취득했던 자산운용사와 증권사들은 상품 출시에 망설이는 이유는 우선 이용료가 비싸기 때문이다. KTOP30 이용료는 지수상품 총 자산의 3bp(1bp=0.01%포인트)수준으로 기존 지수들보다 6배나 높다. 비싼 수수료에 KTOP30을 추종하는 ETF, ETN의 일평균 거래대금도 시간이 지날 수록 줄고 있다. 여기다 초기 유동성공급자(LP)로 참여했던 기관투자가들의 환매도 이어진다. TIGER KTOP30은 1년간 343억원의 자금이 빠져나갔고 KODEX KTOP30은 순자산이 제자리 걸음이다. ETN 역시 상황은 비슷하다. 작년 12월9일 상장한 삼성KTOP30은 월별 일평균 거래대금이 8억원에 불과했고, NH투자증권의 QV KTOP30은 1억9,600만원, 현대증권의 able KTOP30은 1억2,700만원 수준이다./박시진기자 see1205@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com