|

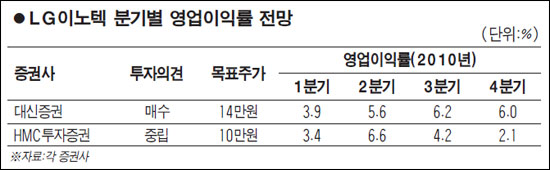

올 1ㆍ4분기에 '깜짝 실적'이 예상되는 LG이노텍에 대한 투자의견이 엇갈리고 있다. 박강호 대신증권 연구원은 10일 LG이노텍에 대해 "LG전자의 LED TV 판매 호조로 발광다이오드(LED)칩 부문의 수익성이 크게 좋아졌다"며 "올 1ㆍ4분기 연결기준 매출액은 전 분기 대비 7.1% 증가한 7,550억원, 영업이익은 흑자 전환한 282억원을 기록할 것"이라고 전망했다. 대신증권은 이에 따라 LG이노텍의 목표주가로 14만원을 유지하고 투자의견 '매수'를 제시했다. LG이노텍은 특히 세계 LED TV 시장이 계속 확대되고 LG전자의 시장점유율이 확대되고 있어 매출액 증가세가 내년까지 이어질 것으로 전망했다. 박 연구원은 "올 3ㆍ4분기 파주 공장이 신규 가동돼 생산능력이 커져 수요 증가분을 충분히 소화할 것"이라고 분석했다. 반면 LG이노텍의 하반기 수익성은 악화될 것으로 예상되는 만큼 매수보다는 단기매매(트레이딩) 전략으로 접근하는 것이 바람직하다는 주장도 제기됐다. 노근창 HMC투자증권 연구원은 "하반기부터 TV업체 간 경쟁 심화로 TV부품 수익성이 악화되고 파주 공장의 감가상각비가 반영돼 상고하저의 실적변화가 예상된다"며 투자의견 '중립'과 목표주가 10만원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >