|

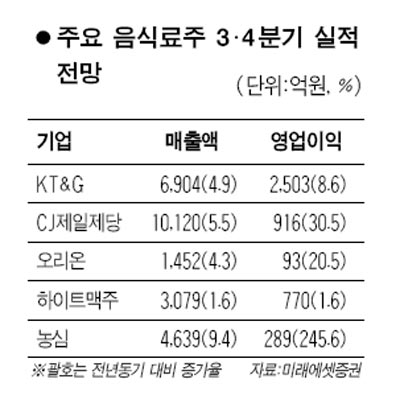

원·달러 환율 하락과 낮은 밸류에이션 등을 이유로 음식료 업종에 대한 긍정적인 평가가 잇따르고 있다. 곡물 등의 수입원가가 떨어지면서 실적이 개선되고 다른 업종에 비해 저평가됐다는 점이 부각돼 상승 여력이 높은 것으로 지적된다. 대표적인 투자 유망종목으로는 CJ제일제당과 농심 등이 꼽힌다. 이경주 한국투자증권 연구원은 23일 "음식료는 원화 강세의 최대 수혜 업종"이라며 "수입 원재료비에 대한 부담이 줄어들고 영업외적으로는 외화수지가 개선될 것으로 전망된다"고 설명했다. 최근 미국의 저금리 기조로 달러 약세가 지속되면서 원화 강세가 지속되고 있다. 원·달러 환율은 23일 장중 1,200선을 하회하며 1,100원대를 기록했다. 따라서 원료의 상당 부분을 수입에 의존하고 있고 외화부채가 많은 음식료 업체가 환율하락에 따른 수혜를 누릴 것으로 기대된다. 특히 그동안 정보기술(IT)이나 자동차ㆍ금융 등이 장세를 주도하면서 상대적으로 필수소비재에 속하는 음식료 업종의 주가 상승률이 미미한 수준에 그쳤다는 것도 투자 매력을 높이는 점으로 꼽혔다. 한국투자증권에 따르면 음식료 업종의 평균 주가수익비율(PER)은 11.5배로 전체 업종의 12.3배에 비해 6.5% 낮은 수준이다. 음식료 업종의 상승률은 지난 6개월간 코스피 상승률보다 약 25%가량 밑돈다. 이 연구원은 "원당을 제외한 소맥·옥수수 등의 국제 곡물가격이 대부분 하향 추세를 보이고 있다"며 "CJ제일제당·농심·빙그레 등의 종목에 관심을 둬야 할 시점"이라고 설명했다. 실제로 외국인들은 지난달부터 CJ제일제당에 대해 적극적인 매수세를 펼치면서 지분율을 19%대에서 22%로 높였다. 농심에 대한 외국인 지분도 같은 기간 꾸준히 높아지면서 주가를 끌어올리는 역할을 하고 있다. 음식료 업종에 대한 투자의견도 상향 조정되고 있다. 미래에셋증권은 21일 음식료 업종에 대한 투자의견을 '중립'에서 '매력적'으로 올렸다. 한국희 미래에셋증권 연구원은 "펀더멘털에 있어 가장 걸림돌이었던 원가 부담이 3·4분기 이후 본격적으로 줄어 이익 회복세를 촉진할 것"이라며 "그동안 이익률 회복이 늦어져 실망감이 있었으나 이제는 긍정적 시각을 가질 때"라고 설명했다. 음식료 업종의 최선호주로는 CJ제일제당ㆍ농심ㆍ오리온 등이 거론된다. 미래에셋증권에 따르면 CJ제일제당의 3ㆍ4, 4ㆍ4분기 매출액과 영업이익은 전년 대비 각각 5.5%, 30.5% 증가한 1조120억원, 916억원에 달할 것으로 전망했다. 농심도 이번 분기 매출액과 영업이익이 전년 동기 대비 각각 9.4%, 245% 늘 것으로 관측됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >