|

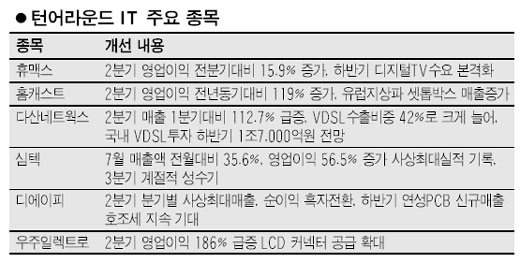

전반적인 업황 부진속에서도 실적개선을 추세를 보이고 있고 향후 계절적 수요와 투자확대에 따른 수혜가 지속될 것으로 예상되는 IT종목에 관심이 모아지고 있다. 코스닥시장의 IT관련업종은 전방 IT산업의 부진으로 올들어 실적악화와 주가약세가 두드러졌다. 17일 코스닥시장본부에 따르면 지난 4월이후 현재까지 코스닥 전체업종 상승률은 10.94%에 달한 반면 IT하드웨어 및 IT부품업종은 각 -2.83%, -8.91% 하락한 것으로 나타났다. 이 같은 부진속에서도 셋톱박스, 초고속인터넷장비, PCB(인쇄회로기판) 업종을 중심으로 턴어라운드를 실현한 종목들은 꾸준히 매수세가 유입되며 하반기이후 추가 상승기대감을 키우고 있다. 신동민 대우증권 연구원은 “IT산업에 대한 투자회복세가 뚜렷해지면서 신규 통신ㆍ방송관련 장비 및 부품주의 수혜가 예상되고 있다”며 “해당종목들은 고부가가치 제품으로 매출구도가 전환되면서 하반기이후 실적호조세가 이어질 것으로 기대되고 있다”고 말했다. 휴맥스는 셋톱박스업종을 선도하며 연일 신고가를 갱신하고 있다. 17일 휴맥스는 독일 위성방송사인 프리미어와 480억원규모의 개인영상기록장치(PVR) 공급계약을 체결했다고 밝혔다. 이날 휴맥스주가는 5일 연속 상승이후 약세로 돌아섰지만 장중신고가(1만9,100원)를 기록했으며 종가기준으로 한달만에 주가가 24% 뛴 상태다. 휴맥스의 2분기 영업이익은 전분기대비 15.9% 증가, 시장예상치를 웃돌았다. 네트워크장비업종의 대장주격인 다산네트웍스는 2분기 영업이익, 순이익이 모두 흑자로 돌아섰다. 하나증권은 최근 보고서를 통해 하반기 KT등 초고속인터넷사업자의 설비투자가 1조7,000억원에 달하는 등 VDSL장비 공급확대에 따른 수혜가 지속될 것으로 예측했다. 휴대폰부품주는 휴대폰제조사의 부진으로 2분기 실적이 대부분 악화됐다. 휴대폰 키패드생산업체인 유일전자가 2분기 영업이익이 1분기대비 42.1% 감소한 것을 비롯해 아모텍, 피앤텔의 영업이익도 각 9.4%, 14.1% 줄었다. 하지만 반도체용 메모리모듈 및 PCB업체인 심텍은 7월 매출액과 영업이익이 6월대비 각 35.6%, 56.6% 늘어나는 등 월별 사상최대 실적을 기록했다. 3분기가 계절적 성수기인데다 새 납품처인 인피니언 등이 메모리칩인 DDR2의 생산비중을 확대함에 따라 실적기록 갱신이 이어질 것으로 예상되고 있다. 디에이피는 삼성전자 휴대폰용 PCB매출이 본격화되면서 2분기 매출이 1분기의 2배 이상 늘어나며 사상최대실적을 기록했다. 순이익도 흑자로 돌아섰다. 연성PCB부문 매출도 본궤도에 오르면 하반기 실적호조세가 이어질 것으로 기대되고 있다. LCD부품업종 가운데 우주일렉트로의 경우 삼성전자, LG필립스LCD 등에 LCD커넥터 공급이 확대되면서 2분기 어닝서프라이즈를 실현했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >