환율상승도 가격경쟁력에 호재… 현대·기아車·현대모비스 '주목'

글로벌 경기침체로 인한 판매 감소 우려에도 불구, 최근 자동차주의 과도한 주가 조정은 저가매수의 기회가 될 수 있다는 분석이 잇따르고 있다.

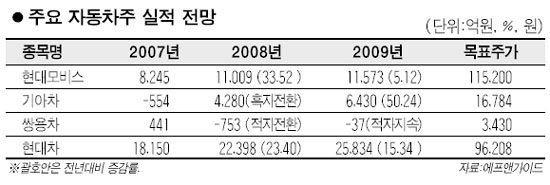

서성문 한국투자증권 연구원은 20일 “현대차와 기아차ㆍ현대모비스 등 자동차 ‘빅3’ 주식이 최근 급락해 12개월 예상 주가이익비율(PER)이 7.5배 수준에서 거래 중”이라며 “이는 내년 수요 위축에 대한 우려가 반영된 결과지만 과도한 것으로 보인다”고 설명했다.

최근 2개월간 국내 자동차산업의 내수판매는 지난해 같은 기간에 비해 두 달 연속 두자릿수 감소했다. 미국 자동차시장 수요 역시 11개월째 감소세로 올 들어 지난 9월까지 미국 자동차 판매는 전년 동기 대비 12.8% 줄어든 1,077만대에 그쳤다.

서 연구원은 이에 대해 “시장 수요 부진이 이미 상당 부분 진행돼 내년에는 내수나 미국 판매가 크게 감소하지는 않을 것”이라고 전망했다. 실제 미국 시장조사기관인 JD파워에 따르면 내년 미국 자동차 판매는 올해(1,360만대)보다 소폭 감소한 1,320만대를 기록할 것으로 예상된다.

또 최근의 원ㆍ달러 환율과 원ㆍ유로 환율, 원ㆍ엔 환율 상승도 국내 자동차 업계에 유리한 요소로 작용할 것으로 분석됐다. 서 연구원은 “원ㆍ달러 및 원ㆍ유로 환율 상승이 수출 감소를 상쇄할 수 있고 원ㆍ엔 환율의 가파른 상승으로 일본차에 대한 가격경쟁력을 회복하고 있다”고 말했다. 이에 따라 서 연구원은 자동차산업에 대해 ‘비중 확대’ 의견을, 현대차와 기아차ㆍ현대모비스의 투자의견을 모두 ‘매수’로 유지했다.

최대식 하이투자증권 연구원 역시 현대차에 대해 “3ㆍ4분기 실적 악화로 인한 최근 주가 급락은 과도하다”며 “4ㆍ4분기 실적이 사상 최대를 기록할 것으로 예상되기 때문에 주가는 조만간 변곡점을 맞을 가능성이 있다”고 내다봤다.

최 연구원은 불황기를 맞은 자동차산업에서 현대차의 강점으로 환율과 더불어 소형차 부문을 꼽으면서 “9월까지 미국시장에서 현대차가 속해 있는 세그먼트(소형차 부문)는 8.8% 감소에 그쳐 시장 전체보다 감소폭이 작았다”고 설명했다.

이상현 하나대투증권 연구원은 현대차의 투자포인트로 ▦내수에서의 시장지배력 ▦엔화 강세로 인한 글로벌 마켓에서의 우위 ▦글로벌 유연 생산 등 구조적 변화 등을 제시하면서 목표주가 12만원에 투자의견 ‘사자’를 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >