■ '취업후 상환 학자금대출제도' 점검해보니…<br>해외 이주자·취업률 낮은 여성 모럴해저드 가능성 높아 고심<br>채무불이행땐 결국 나랏빚으로 장기 세부방안 마련 관리 필요

| | '취업 후 상환 학자금대출(ICL)제도'가 내년부터 시행될 예정인 가운데 벌써부터 연체율 급증에 대한 우려의 목소리가 커지고 있다. 시중은행의 기존 학자금대출 창구. /서울경제DB |

|

SetSectionName();

미상환율 전망 예상보다 높아 자칫 재정부실 뇌관 우려

■ '취업후 상환 학자금대출제도' 점검해보니…해외 이주자·취업률 낮은 여성 모럴해저드 가능성 높아 고심채무불이행땐 결국 나랏빚으로 장기 세부방안 마련 관리 필요

황정원기자 garden@sed.co.kr

'취업 후 상환 학자금대출(ICL)제도'가 내년부터 시행될 예정인 가운데 벌써부터 연체율 급증에 대한 우려의 목소리가 커지고 있다. 시중은행의 기존 학자금대출 창구. /서울경제DB

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

'취업 후 상환 학자금 대출제도(ICL)'는 이명박 대통령이 올해 들어 내놓은 대표적 서민정책 중 하나다. 미국•영국 등 주요 선진국에서도 유사한 제도가 시행되고 있고 그 취지만큼은 상당히 긍정적으로 평가된다.

하지만 핵심은 역시 돈 문제다. 글로벌 경제위기로 인한 확장적인 재정정책으로 내년 한국의 국가채무가 400조원을 넘어설 것으로 전망되는 상황에서 학자금 대출의 미상환율이 높아질 경우 자칫 재정부실의 뇌관이 될 우려가 크기 때문이다. 교육과학기술부 시뮬레이션 결과 대출을 갚지 않을 채무불이행률이 당초 정부 예상치인 10%보다 최대 2배 높은 15~20%로 나온 점은 이 같은 우려를 더욱 키우고 있다.

◇해외이주자ㆍ여성 모럴해저드 방지대책 고심=가장 우려되는 부분은 해외이주자와 여성. 학교를 다닐 때 학자금 대출을 받은 뒤 해외로 유학ㆍ연수를 가게 되면 대출금을 돌려받기가 어려워진다. 여성의 경우 상대적으로 취업률이 낮을 뿐 아니라 결혼 후 직장을 그만두면 소득이 없어지게 된다. 학자금 대출을 받은 뒤 갚지 않는 모럴해저드가 발생할 가능성이 높은 것이다.

이에 따라 정부는 ICL을 모두 갚기 전에 해외로 나갈 경우 의무적으로 사전에 신고하도록 하고 이를 어기면 과태료를 부과하기로 했다. 또 해외로 나갈 때 남아 있는 학자금 대출은 곧바로 일반 대출로 전환된다.

결혼 후 직업이 없는 여성에 대해 정부는 배우자 등 가계소득을 고려해 상환 여부를 결정할 방침이지만 자칫 종합부동산세 '부부합산' 과세 방식과 마찬가지로 위헌논란에 휩쓸릴 수 있다는 문제가 있다.

◇미상환율 10%로 낮춰라=교과부 내부 시뮬레이션 결과 미상환율이 15~20%로 나오면서 담당자들은 비상이 걸렸다. 20년, 30년 후를 내다봐야 하는 장기사업이다 보니 계속적으로 문제점도 튀어나오고 있다. 제도 시행 자체가 깜짝 발표로 이뤄진 까닭에 사전 준비기간이 부족했던 이유도 크다.

정부의 한 관계자는 "관계부처와 계속적으로 협의하고 있지만 장기적인 부분까지 신경 써야 해 세부 시행방안 발표가 늦어지고 있다"며 "오는 11월 중순에는 발표할 수 있을 것"이라고 설명했다.

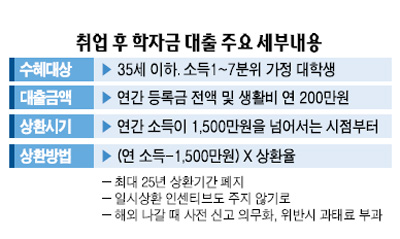

정부는 채무불이행을 줄이기 위해 25년간이라는 상환기간 제한을 풀고 대출신청 나이도 35세로 제한하기로 했다. 대출 후 25년을 넘더라도 계속 갚아나갈 수 있도록 한다는 얘기다.

또 정부는 지원대상 학점기준인 C학점을 변경하는 것도 검토하고 있다. 기획재정부는 이를 B학점 등으로 상향조정할 경우 지원대상도 줄면서 정부 재정부담도 덜 수 있다고 보고 추진하고 있지만 교과부 등이 반대하고 있어 최종 결론은 아직 미지수다.

이와 함께 정부는 일시 상환을 하면 인센티브를 주기로 한 것도 없애기로 했다.

◇재정 부담 우려 높아져=정부가 이처럼 세부 시행방안을 놓고 고심하는 것은 ICL 제도가 자칫 국가 재정에 엄청난 부담을 줄 수 있는 요인으로 떠오르고 있기 때문이다.

ICL에 투입되는 자금은 향후 5년간 매년 평균 12조5,000억원. 국가채무가 직접적으로 늘어나는 부담을 덜기 위해 정부는 한국장학재단이 정부보증채권 발행으로 11조원을 조달하도록 해 직접 들어가는 나랏돈은 채권 이자비용 등 매년 1조5,000억원에 그친다.

하지만 채무상환 불이행률이 높아지거나 상환기간이 길어질 경우 결국 국가 빚으로 돌아오게 된다. 국제통화기금(IMF)이 지난 7월 재정부와의 연례협의에서 지적한 한국의 정부 보증 규모가 너무 많다는 점도 학자금 대출 등을 고려했기 때문으로 보인다.

한편 장학재단이 발행하는 정부 보증채의 경우 금리가 국고채보다 0.5%가량 높아 조달 비용이 더 드는 문제도 제기되고 있다. 정부가 매년 학자금 대출재원으로 10조원씩 국가채무가 늘어나는 대신 이자 부담을 더 지는 쪽을 택했기 때문이다.

민간연구소의 한 관계자는 "취업 후 상환 학자금 대출제도는 제도 도입뿐 아니라 관리가 매우 중요하다"면서 "모럴해저드를 막는 방안을 통해 채무불이행을 줄여야 한다"고 지적했다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >