|

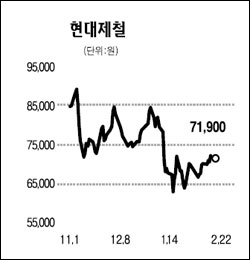

현대제철은 최근 원자재인 고철가격 상승 부담으로 주가가 조정을 받았다. 하지만 양호한 수급상황과 건설 관련 수요확대에 힘입어 지속적인 수출가격 인상이 진행 중이다. 최근 주가 반등 강도가 크지 않지만 주요 제품인 열연 제품과 철근가격 인상에 주목할 필요가 있다. 현대제철의 열연 내수가격은 톤당 64만원(680달러)으로 포스코 제품의 58만원보다는 높지만 일본 수입가격 700달러에는 못 미치는 수준이다. 중국 수입가격이 지난 1월 670달러에서 2월 700달러, 오는 3월에는 700달러 중반까지 오를 것으로 전망되고 있어 수출물량이 월 1만톤에서 7만톤 이상으로 확대될 경우 큰 폭의 수익성 개선이 예상된다. 또 최근의 가파른 철근가격 상승 우려로 가수요까지 가세하면서 철근공급 부족상황이 나타날 가능성이 높아지고 있다. 철근가격은 톤당 68만원(723달러)으로 수입가격 750달러보다 낮아 조만간 추가적인 가격인상이 예상되고 있다. 이에 따라 현대제철의 1ㆍ4분기 매출과 영업이익은 예상치를 웃돌 것으로 전망된다. 특히 국내 철근수급이 130만톤 정도 공급 부족인 점을 감안해 철강업종 토픽으로 추천한다. 6개월 목표주가는 10만1,000원이다. 전종규 삼성증권 투자정보파트 연구위원

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >