|

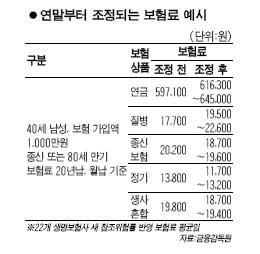

의학 발달과 생활 환경 개선으로 평균 수명은 늘어나는 반면 직장 없이 지내야 하는 기간은 늘면서 대비해야 할 위험의 종류도 다양해지고 있다. 보험 가입을 계획 중이라면 올 연말부터 보험료도 조정되고 보장 내용도 많이 달라지는 만큼 여러 변수들을 꼼꼼히 따져야 한다. ◇ 연말부터 보험료 조정 연말까지 생명보험사들의 질병 보험료는 최대 40%, 연금 보험료는 10% 인상된다. 반면 정기보험과 종신보험은 최대 20% 떨어질 것으로 보인다. 생명보험사들은 제6회 경험생명표가 도입됨에 따라 회사별로, 보험 종류별로 12월까지 보험료를 조정한다. 이는 금융감독원이 보장성 보험,저축성 보험,연금보험 순으로 보험료를 조정할 것을 권고한 데 따른 것이다. 지난 10월1일부터 선보인 신상품에는 변경된 참조위험률이 곧바로 적용됐다. 새 참조위험률에 따라 22개 생명보험사들이 보험료를 산출해 금감원에 제출한 자료에 따르면 '40세 남성,보험가입액 1,000만원,종신 또는 80세 만기,보험료 20년간 납부' 조건을 기준으로 한 연금보험료는 기존 59만7,100원이던 것이 61만6,300~64만5,000원으로 3.2~8.0%까지 오른다. 평균 수명이 길어질수록 지급해야 하는 연금보험금이 더 많아지기 때문이다. 특히 암보험 등 질병보험은 기존 1만7,700원에서 1만9,500~2만2,600원으로 10.2~27.7% 올라간다. 암보험의 경우 의료기술 발달로 조기 진단이 늘어나면서 보험금 지급이 급증하는 상황이다. 대신 종신보험료는 기존의 2만200원에서 1만8,700~1만9,600원으로 3.0~7.4% 내려간다. 정기보험은 4.3~15.2%, 생사혼합보험(사망 또는 만기 생존 때 보험금을 지급하는 보험)은 2.0~5.6% 인하된다. ◇ 종신·정기보험 가입은 '늦게' 연금보험은 '빨리' 보험료가 낮아지는 종신보험과 정기보험은 가입 시기를 늦추는 게 유리하고 연금보험은 가능한 한 빨리 가입하는 게 더 낫다. 연금보험은 소득공제 혜택이 있는 '세제적격 상품'과 소득공제 대신 10년 이상 유지할 때 비과세 혜택이 있는 '세제비적격 상품'이 있다. 소득공제 혜택과 비과세 혜택 중 하나를 선택하면 된다. 세제적격 상품 중 가장 대중적인 것은 연금저축보험이다. 이 상품은 연간 보험료 중 일부를 소득공제 받을 수 있어 근로소득자에 유리하다. 단점은 중도 해지 시 기존에 소득공제로 받은 세제 혜택을 반납해야 하고, 연금을 일시에 받을 때는 연금소득세를 물어야 한다는 것이다. 세제비적격 상품은 일반 연금보험이 모두 해당된다. 변액연금보험도 세제비적격 상품이다. 이런 연금보험은 10년 이상 유지하면 이자소득세와 연금소득세가 비과세된다는 장점이 있다. 근로소득자보다는 자영업자가 가입하기에 알맞다. 연금 수령 방식도 잘 선택해야 한다. 수령방식은 연금 개시시점을 기준으로 10년이나 20년 등 일정기간만 받는 확정형, 사망할 때까지 계속 받는 종신형, 연금으로 받다가 사망 후 유가족이 남은 연금을 일시불로 받는 상속형이 있다. 평균 수명이 늘어나는 추세이고 여자의 기대 수명이 남자보다 높은 만큼 아내를 피보험자로 설정하면 매달 받는 연금액수는 다소 적지만 남편을 피보험자로 할 때보다 오랜 기간 연금을 수령할 수 있다. ◇ "즉시연금을 아시나요?"… 비과세 혜택 매력 즉시연금이 다른 금융상품과 다른 점은 바로 '즉시'라는 이름에 있다. 즉시연금은 가입한 다음 달부터 연금을 받을 수 있어 은퇴를 앞둔 고객들의 관심이 높다. 여기에 10년 이상 유지할 경우 이자소득에 대한 비과세혜택도 매력적이다. 한 예로 연간 금융소득이 4,000만원이 넘는 경우 금융소득 종합과세 대상이 되지만 즉시연금에 가입해 매달 받는 연금은 비과세 대상이 돼 종합과세에서 제외된다. 또 상속 시에는 금융재산 상속공제 혜택도 받을 수 있다. 특히 적립금의 원금과 이자를 평생 동안 나눠 받는 '종신연금형'의 경우 중도해지가 불가능해 재산을 둘러싼 자녀들 간의 분쟁도 '원천봉쇄'할 수 있다. 상속연금형도 관심이 커지고 있다. 상속형은 적립금의 이자만 연금으로 받다가 본인이 사망할 경우 자녀에게 원금이나 적립금을 상속자금으로 물려주는 방식이다. 이처럼 즉시연금보험은 다양한 세재혜택과 가입한 다음 달부터 연금수령이 가능하다는 점 때문에 최근 국내에서도 관심이 커지고 있다. 하지만 주의할 점도 있다. 가장 먼저 연금상품은 최소 10년 이상 유지하는 장기상품이기 때문에 회사의 재무건전성에 대해 충분히 검토해야 한다. 또 세제혜택이 매력적이긴 하지만 반드시 10년 이상 유지해야 한다는 점을 기억해야 한다. 종신형은 중도해지가 불가능해 별 문제가 없다. 하지만 상속형인 경우 중도해지 하면 감면 받은 세금을 다시 추징당하게 된다. 애초부터 10년 이상 유지한다는 것을 전제로 비과세혜택을 주는 것이기 때문이다. 또 즉시연금보험은 3개월마다 시장금리를 반영해 공시이율을 변경한다는 점도 기억해야 한다. 변경기준은 보험사마다 조금씩 다르기 때문에 가입하기 전에 반드시 약관을 꼼꼼하게 확인하는 것이 중요하다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >