|

화학 업종 대장주 LG화학의 1ㆍ4분기 어닝 쇼크 소식이 온기를 되찾고 있던 화학 업종의 투자심리에 찬물을 끼얹었다. 여기에 삼성토탈이 국내 정유시장 진출을 선언하면서 정유주 실적 악화 우려도 높아지고 있다. 전문가들은 하반기부터 화학 업황이 점진적인 회복세를 보이겠지만 이익 성장폭은 크지 않을 것으로 보고 있다.

20일 유가증권시장에서 화학 업종 지수는 3.24% 하락하면서 22개 업종지수 가운데 가장 큰 폭으로 조정을 받았다. 미국의 경제지표 부진과 유럽 재정위기 확산의 우려로 코스피지수가 1.26% 하락한 가운데 특히 화학업종의 낙폭이 컸던 이유는 LG화학 쇼크. 화학 업종의 실적 부진이 장기화될 것이라는 우려가 커지면서 투신권과 연기금이 각각 1,417억원, 1,100억원어치를 팔아치우는 등 기관의 매도세가 집중됐다.

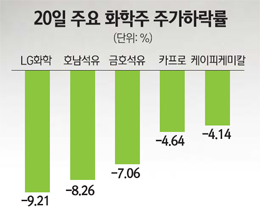

업종 대표주들도 줄줄이 약세를 보였다. LG화학과 호남석유는 9.21%, 8.26%씩 하락하며 연중 최저가를 다시 썼고 금호석유(-7.06%)도 장중 한때 52주 최저가를 갈아치웠다. LG화학(1,419억원)이 기관 순매도 1위에 오른 것을 비롯해 호남석유(1,242억원)ㆍ금호석유(1,710억원)ㆍSK이노베이션(96억원)ㆍS-Oil(67억원) 등 주요 화학주가 매도 리스트 상위권에 포진한 탓이다.

전날 LG화학은 1ㆍ4분기 영업이익이 지난해보다 45% 줄어든 4,594억원으로 잠정 집계됐다고 밝혔다. 증권사들이 제시한 영업이익 전망치가 6,179억원 수준이었다는 점을 감안하면 어닝쇼크로 평가된다. 이에 따라 우리투자증권, 현대증권, 신한금융투자 등 주요 증권사들은 이날 LG화학의 목표주가를 줄줄이 하향했다.

LG화학의 어닝쇼크로 화학업종의 바닥 논쟁도 다시 가열되고 있다. 상당수 증시 전문가들이 2ㆍ4분기부터 중국의 석유화학 수요가 바닥을 탈피하면서 하반기부터 국내 화학업체들의 실적 회복이 뚜렷해질 것으로 내다보고 있다. 하지만 LG화학의 부진한 실적 발표에 하반기 이후 화학주들이 실적 턴어라운드에 성공한다고 해도 이익 성장폭이 크지는 않을 것이라는 주장이 고개를 들고 있는 상황이다. 이응주 신한금융투자 연구원은 “핵심 시장인 중국 경기가 1ㆍ4분기를 바닥으로 개선 국면에 접어들었고 지준율 인하 등 정책효과로 석유화학 시황이 개선될 것이라는 낙관론과 실적 개선이 더디게 나타날 것이라는 비관론이 팽팽하게 맞서고 있다”며 “당분간 화학주의 변동성이 확대될 것으로 보인다”고 전망했다.

올들어 화학주가 전반적으로 부진한 흐름을 이어온 만큼 가격 매력이 높은 것도 사실이지만 실적이 뒷받침 되지 않는 한 당장 포트폴리오에 담기는 무리라는 지적도 나온다. 금융정보업체 에프앤가이드에 따르면 화학 업종의 올해 영업이익 전망치는 7조453억원으로 지난해 보다 10% 가까이 줄어들 것으로 보인다. 특히 중국 시장 수요 회복이 지연되면서 영업이익 전망치는 3개월 전에 비해 18.22% 줄었고 한 달 전에 비해서도 8.51% 낮아졌다. 결국 관건은 중국 시장의 수요 회복과 석유화학 제품 가격의 반등이 나타나느냐의 여부다.

삼성토탈의 국내 정유시장 진출 선언으로 정유주 3인방의 실적 악화 우려도 높아졌다. 삼성토탈이 오는 6월부터 석유공사에 알뜰주유소용 휘발유를 공급하기로 하면서 기존 정유업체들의 이익이 감소할 것이라는 우려가 제기된 것이다. 하지만 전문가들은 국내 정유사 수익에서 소매용 휘발유 비중이 5% 수준에 불과한 만큼 영향은 제한적일 것으로 내다봤다. 손일우 SK증권 연구원은 “삼성토탈이 휘발유를 직접 공급하거나 주유소 사업을 시작할 계획이 없다고 밝히고 있는데다 생산량도 국내 생산량의 0.4%에 불과해 영향은 미미하다”며 “특히 정유사 수익에서 리테일용 휘발유 비중이 5% 수준에 불과한 만큼 수익 영향은 제한적일 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >