2분기 영업익 32%하락 ‘바닥권’ 지적<BR>하반기 산업재부문등 수익성개선 기대<BR>최근 주가도 약세벗고 4일연속 오름세

LG화학의 실적이 2ㆍ4분기를 바닥으로 개선될 것으로 예상되는 만큼 지금이 저점 매수할 기회라는 분석이 나왔다. 최근 주가도 그동안의 약세행진을 멈추고 4일째 오름세를 보이고 있다.

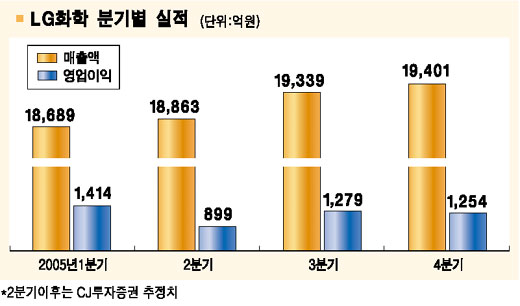

CJ투자증권은 14일 “석유화학 및 2차전지의 수익성이 악화되면서 2ㆍ4분기 영업이익이 전년동기 대비 32.9% 정도 하락할 것으로 추정된다”면서도 “2ㆍ4분기에 바닥을 찍고 3ㆍ4분기부터 수익성 개선이 예상될 것으로 전망되는 만큼 절대주가가 낮을 때 매수기회로 삼아야 한다”고 말했다.

LG화학은 지난 1ㆍ4분기 석유화학 부문에서 1,164억원의 영업이익을 올렸으나 2ㆍ4분기엔 675억원으로 줄어들 것으로 예상됐다. 이에 대해 CJ투자증권은 “석유화학의 주력 제품인 폴리염화비닐(PVC)과 가전제품 및 자동차 부품 등으로 사용되는 ABS의 판매단가가 떨어진 데 반해 원료부담은 지속돼 이익률이 줄었기 때문”이라고 말했다.

그러나 3ㆍ4분기 이후부터는 수익성이 점진적으로 개선될 것으로 전망했다. 이희철 CJ투자증권 애널리스트는 “그동안 고수익을 유지했던 아크릴레이트(접착제ㆍ코팅제 등에 쓰이는 물질)도 중국기업들이 뛰어들면서 마진폭이 줄어들 것으로 보이지만 LCD편광필름의 수익개선세가 지속되고 실적악화의 주범이었던 2차전지 가동률도 하반기에 회복되면서 전체적으로 수익성이 나아질 것”이라고 분석했다.

이 애널리스트는 또 “3ㆍ4분기에 극적인 실적개선을 이루긴 힘들겠지만 점진적인 개선이 예상된다”고 설명했다.

CJ투자증권은 LG화학에 대한 투자의견을 ‘매수’로 상향 조정하고 목표주가로 4만8,000원을 유지했다.

황상연 굿모닝신한증권 애널리스트도 “현재 LG화학 주가는 다른 종목과 달리 악재가 많이 반영돼 있다”며 “하반기 건설경기가 회복되면 산업재 부문의 이익이 개선될 것으로 보인다”고 말했다.

한편 JP모건은 이날 LG화학의 올해 순이익을 기존 전망치보다 14.4% 내린 5,390억원으로 전망하고 2ㆍ4분기 영업이익도 전기 대비 34% 가량 줄어든 930억원으로 추정했다. 그러나 JP모건은 “하반기 중 주요 사업 부문의 실적개선 가능성을 감안하면 매력적인 밸류에이션을 가지고 있다”며 ‘비중확대’투자의견을 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >