|

무섭게 떨어진 집값 후폭풍 막기위해…

닻 올린 우리은행 하우스푸어 신탁후 임대제도대상 1500가구로 늘리고 월세 연 4.15% 최저 금리

이철균기자 fusioncj@sed.co.kr

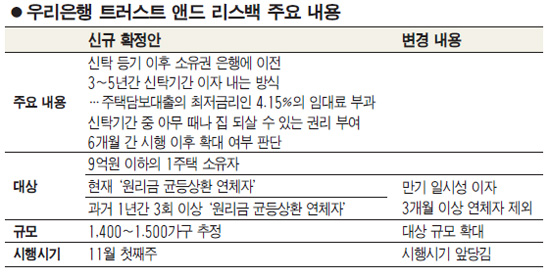

우리은행이 원금과 이자 상환의 어려움을 겪고 있는 하우스푸어를 대상으로 한 '신탁 후 임대(트러스트앤드리스백) 제도의 닻을 올렸다. 대상은 기존(700가구)보다 두 배 이상 늘어난 1,400~1,500가구로 확대했고 매달 내는 월세도 주택담보대출 금리 가운데 최저 수준인 4.15%로 책정했다.

우리은행은 1일 하우스푸어의 부담을 덜기 위한 이 같은 내용의 신탁 후 임대 제도를 시행한다고 밝혔다. 신탁 후 임대는 본인 소유 집의 재산권을 우리은행투자신탁에 넘기고 임대료(이자)만 내고 살 수 있도록 한 제도다. 3~5년 신탁기간 동안 살던 집에서 계속 살면서 대출 이자 대신 월세를 내면 된다. 임대료는 대출금에 최저 금리(연 4.15%)를 적용해 산출할 예정이다. 2억원짜리 집에 1억원을 대출 받아 매달 원금과 이자를 갚은 사람이라면 원금 대신 1억원에 대한 대출 이자 35만원만 내면 된다. 우리은행 관계자는 "하우스푸어가 이 제도를 활용하면 연 15∼17% 수준인 연체이자와 원금 상환 부담에서 벗어날 수 있다"고 말했다.

시행에 들어간 신탁 후 임대제도는 당초 밝혔던 것에서 대상 등에 변화를 줬다. 먼저 대상을 원금과 이자를 같이 갚아나가는 '원리금 균등상환' 대출자들로 확대했다. 우리은행은 초기에는 주택담보대출의 이자를 3회 이상 연체할 경우로 국한했다. 하지만 이자만 갚으면서 연체자 보다는 원금과 이자를 갚는 연체자의 원금 상환을 유예하는 게 실질적인 도움이 된다고 판단, 구제대상을 바꿨다. 물론 우리은행 주택담보대출을 받은 1주택(9억원 이하)자로 국한했다. 또 원리금 균등상환 방식으로 갚고 있는 고객 가운데 현재 연체자와 과거 1년간 3회 이상 연체자로 대상을 제한했다. 동시에 투기적 목적으로 과도한 대출을 일으켜 주택을 구입한 사람, 고가의 주택 또는 다주택 구입자, 이 상품을 이용하더라도 회생 가능성이 낮을 것으로 판단되는 원리금 장기 연체자 등은 대상에서 뺐다.

대상이 바뀌면서 700가구로 추정했던 것이 1,400~1,500가구로 확대될 것으로 우리은행은 전망했다. 우리은행 관계자는 "원리금의 균등상환 대출자를 대상으로 해 시뮬레이션을 해 본 결과 당초 방안보다 대상자가 2배 이상 늘어난 1,400~1,500가구로 추정됐다"고 말했다. 반면 초기에 구제 대상자였던 이자연체자들은 새롭게 도입되는 '가계대출 상생프로그램'을 통해 구제한다. 이 프로그램은 최대 35년까지 만기가 유예돼 신용불량자로 전락하지 않고 연체 이자 대신 정상 이자만 내는 방식이다.

시행시기도 11월 둘째주로 잡았던 것을 일주일 앞당겨 11월부터 바로 시행에 들어갔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >